小債看市

小債看市 作者:感恩贊賞你

來源:小債看市(ID:little-bond)

連續虧損三年,暫停上市15個月后,鹽湖股份王者歸來,股價暴漲3倍市值接近2000億。

復牌

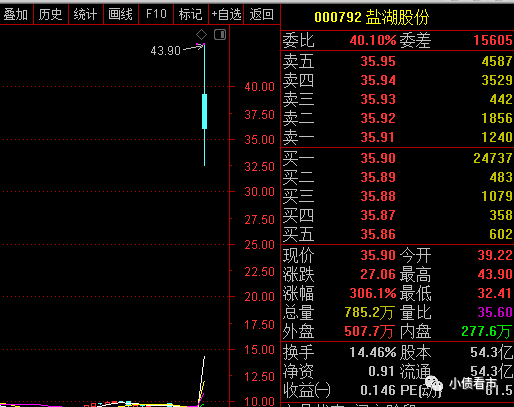

8月10日開盤,鹽湖股份(000792.SZ)大漲343.67%,隨后觸發臨停,復牌后股價震蕩回落,收盤于35.9元,漲幅為306.11%,市值接近2000億。

股價走勢

2020年5月22日,由于連續三年虧損,鹽湖股份被深交所勒令暫停上市。

而在此之前,鹽湖股份已被破產重整。

2019年8月,因一筆439萬元的勞務欠款,鹽湖股份債權人泰山實業向西寧中級法院申請對其進行重整。

隨后9月30日,西寧市中級人民法院裁定受理債權人對鹽湖股份的重整申請,由于未到期的債權在破產申請受理時視為到期,其存續債券構成實質性違約。

重整走出危機

據官網介紹,鹽湖股份是青海省國資委管理的省屬大型上市國有企業,1997年9月在深交所上市,主要從事化學原料及化學制品制造。

鹽湖股份位于青海省格爾木市,是中國的鉀肥工業生產基地,主要依托于察爾汗鹽湖的鉀鹽資源。

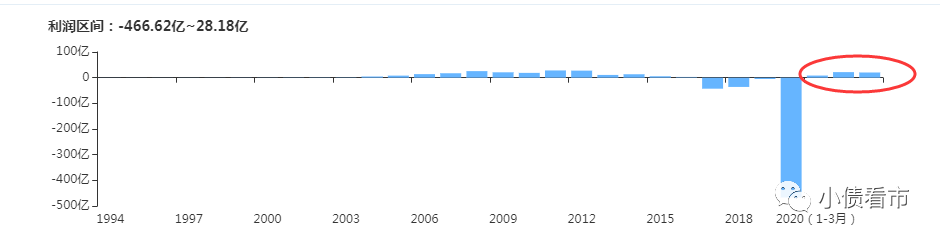

2019年,由于破產重整進程中資產處置預計產生的損失等原因,鹽湖股份虧損高達458.6億元,成為當年的“虧損王”。

破產重整后,鹽湖股份剝離虧損超400億元的金屬鎂一體化項目等不良資產,將主業聚焦到鉀、鋰資源開發上。

近年來,受大宗商品價格上漲影響,鹽湖股份產品氯化鉀價格上漲,業績隨之波動。

2020年,鹽湖股份實現營收140.16億元,實現歸母凈利潤20.4億元,扭虧為盈,今年一季度再次盈利7.93億元。

盈利能力

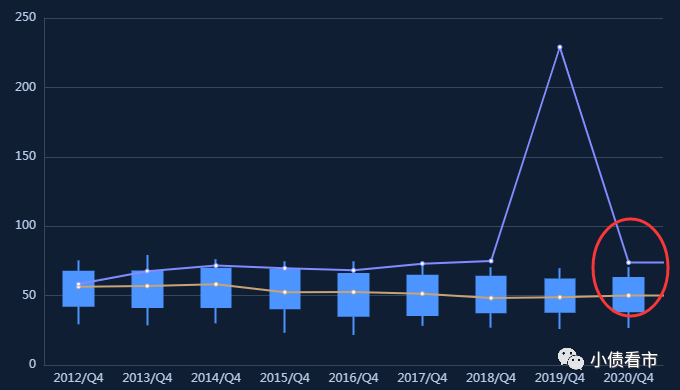

截至今年一季末,鹽湖股份總資產有213.34億元,總負債148.89億元,凈資產64.44億元,資產負債率69.79%。

值得注意的是,與重整前相比,鹽湖股份的財務杠桿水平有所下降,短期償債能力指標優化。

財務杠桿

《小債看市》分析債務結構發現,鹽湖股份主要以非流動負債為主,占總負債的65%,債務結構有所優化。

截至同報告期,鹽湖股份非流動負債有97.03億元,主要為長期借款和應付債券,其長期有息負債合計82.71億元。

另外,鹽湖股份還有51.87億流動負債,主要為應付賬款,其一年內到期的短期債務僅有3.1億元。

相較于短債規模,鹽湖股份流動性充沛,其賬上貨幣資金有36.16億元,短期償債壓力不大。

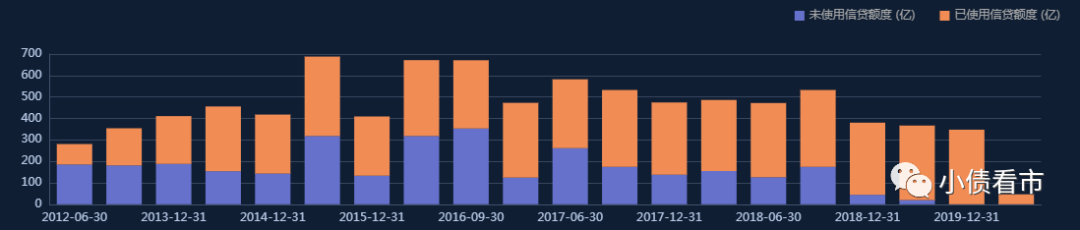

在備用資金方面,截至2020年6月末,鹽湖股份銀行授信有46.46億元,未使用授信額度已歸零,可見其財務彈性欠佳。

銀行授信

整體來看,鹽湖股份有息負債合計86.27億元,主要為長期有息負債占比96%,帶息債務比為58%。

經過重整和剝離虧損資產,鹽湖股份甩掉沉重的債務包袱輕裝上陣,隨著氯化鉀價格上行以及各國對于糧食安全的重視,其未來業績仍有較大增長空間。

03

鹽湖股份始建于1958年,前身為“青海鉀肥廠”,1997年將氯化鉀生產經營主業重組為“青海鹽湖鉀肥股份有限公司”。

它是新中國第一家鉀肥企業,擁有中國最大鉀肥工業基地,堪稱“共和國鉀肥長子”,是我國支農肥的“壓艙石”。

1997年上市后,鹽湖股份憑借主要產品鉀肥連續20年保持業績增長態勢,后來為實現綜合性化工企業的目標,開始拓展下游業務。

據悉,鹽湖股份當時確立了“走出鉀、抓住鎂、發展鋰、整合堿、優化氯”的戰略布局,打造生態“鎂鋰鉀園”(美麗家園諧音)。

然而,想從業務單一的鉀肥制造企業轉型到多元化化工企業,鹽湖股份走的這條路并不平坦,其不僅面臨業務跨界,還需要高投資承擔高風險。

由于種種原因,鹽湖股份化工和金屬鎂一體化項目遲遲無法滿產,導致財務費用和資產減值計提急劇侵蝕公司利潤。

為了減虧,鹽湖股份開始出售旗下資產,包括汽車、房產、土地等,但還是沒能實現扭虧為盈,最終債務負擔沉重爆發危機。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!