聯合資信

聯合資信 作者:研究中心

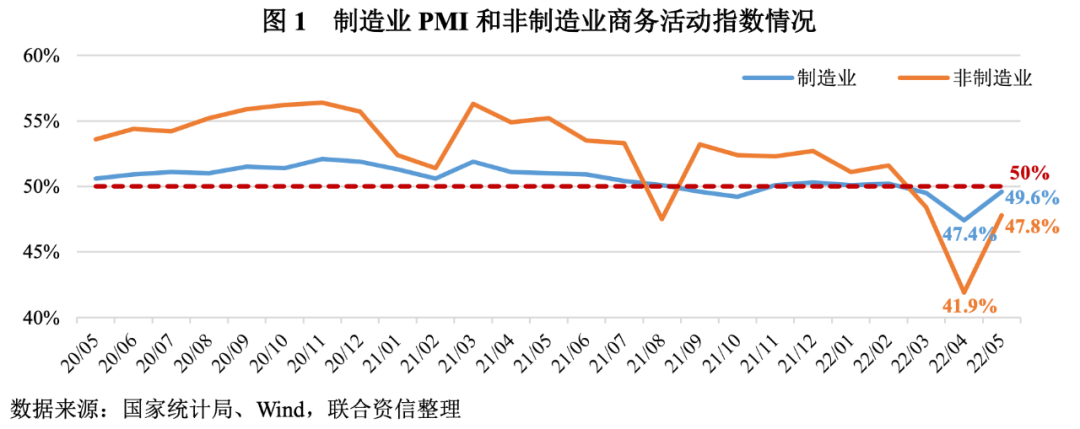

2022年5月,中國制造業采購經理指數(PMI)、非制造業商務活動指數和綜合PMI產出指數分別為49.6%、47.8%和48.4%,均低于臨界點,但較上月分別回升2.2個、5.9個和5.7個百分點。主流觀點認為,雖然三大指數均在臨界點以下,但環比明顯回升,表明“近期疫情形勢和國際局勢變化等因素對經濟運行造成較大沖擊,但隨著高效統籌疫情防控和經濟社會發展成效顯現,我國經濟景氣水平較4月份有所改善”。根據國家統計局PMI指數的調查和計算方法,5月數據顯示中國經濟繼續處于收縮區間,所謂的“改善”,指的是5月經濟收縮的幅度較4月大幅減小,而非總體狀況有所好轉。聯合資信認為,5月數據說明中國制造業出現探底企穩跡象,而服務業繼續維持收縮態勢。未來,隨著疫情得到全面控制,生產生活進入常態化,穩增長的一攬子政策措施效應逐步顯現,中國經濟將重返擴張區間,保持合理增長。

PMI數值的環比變化,反映了趨勢變化幅度的大小。PMI指標本身是一個環比數據,PMI數值的環比變化,實際上反映的是趨勢變化幅度的大小,而不是趨勢本身。比如,今年3、4、5月份制造業PMI分別是49.5%、47.4%和49.6%,表示我國制造業3月較2月有所收縮,4月較3月收縮較為明顯,5月較4月也有所收縮,這三個月是連續收縮的。

基于以上分析,聯合資信認為,5月份制造業PMI數據為49.6%,雖仍然處于收縮區間,但收縮幅度較上月減小2.2個百分點,且已接近榮枯線,表明制造業景氣度在觸底企穩。非制造業商務活動指數為47.8%,雖然收縮幅度較上月大幅減少5.9個百分點,但仍處于較顯著的收縮狀態。國內疫情多點爆發及外部環境惡化,是我國經濟景氣度總體上繼續下降的根本原因。5月以來密集出臺的紓困幫扶政策效應有所顯現,加之本輪疫情得到逐步控制,使得景氣度下降幅度有所減小。未來,隨著疫情得到全面控制,生產生活進入常態化,穩增長的一攬子政策措施效應逐步顯現,我國經濟將重返擴張區間,保持合理增長。

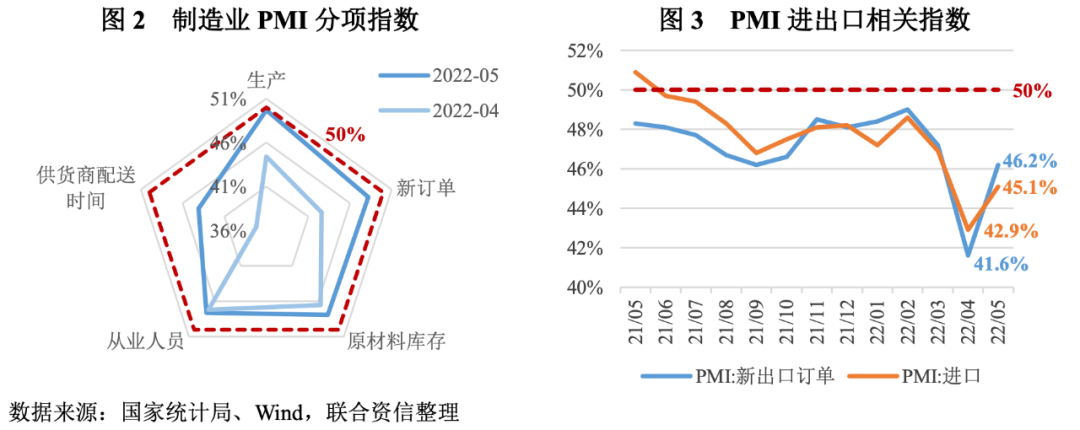

進一步觀察5月制造業PMI、非制造業商務活動指數相關分項指標,可以看到部分指標仍處于顯著收縮狀態,反映出相關行業經營狀況依然較差。

第一,制造業產需兩端出現探底企穩跡象,但供應鏈物流復蘇依然較慢。5月制造業PMI的五個主要分項指數均繼續低于枯榮線,其中生產指數為49.7%,較上月上升5.3個百分點,表明制造業生產收縮幅度較上月顯著收窄,出現觸底企穩跡象;新訂單指數為48.2%,較上月上升5.6個百分點,表明制造業市場需求收縮幅度較上月收窄,但收縮情況依然較為明顯;原材料庫存指數為47.9%,較上月上升1.4個百分點,表明制造業主要原材料庫存量繼續收縮,收縮幅度較上月略有收窄;從業人員指數為47.6%,較上月上升0.4個百分點,表明制造業企業用工水平繼續下降,下降幅度較上月基本持平;供應商配送時間指數為44.1%,較上月上升6.9個百分點,雖然景氣度下降幅度較上月明顯減小,但依然處于顯著收縮水平,表明供應鏈物流繼續受疫情防控影響,制造業原材料供應商交貨時間仍然較慢。

第二,進出口貿易持續收縮。制造業PMI指數其他分項指標中,新出口訂單指數為46.2%,進口指數為45.1%,較上月分別上升4.6個、2.2個百分點,表明5月進出口貿易繼續顯著收縮,但收縮幅度較上月有所收窄。拉長時間看,去年5月以來,我國進出口貿易一直處于收縮趨勢之中,受國際貿易環境惡化、國內疫情防控等因素影響,我國外貿出口企業的經營持續承壓。

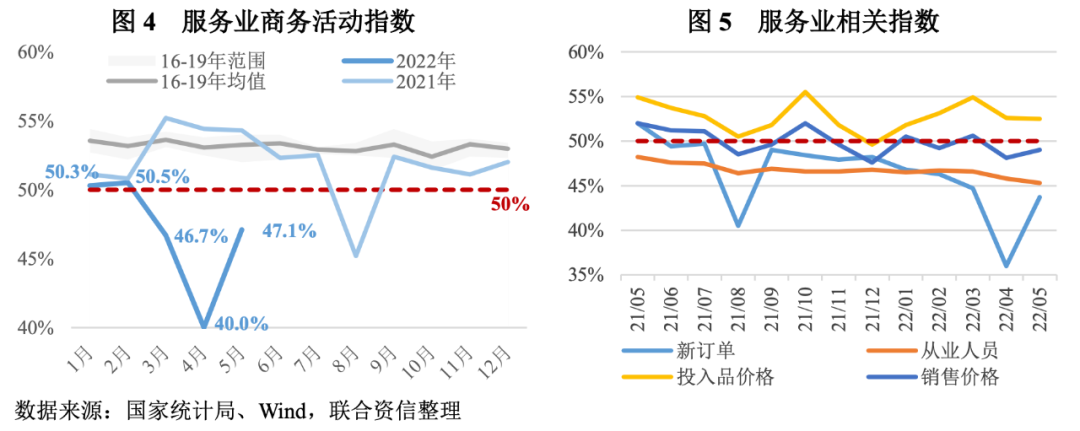

第三,服務業需求和就業景氣度較低。服務業相關的主要指數中,僅服務業投入品價格指數處在擴張區間,景氣度較上月小幅回落0.1個百分點至52.5%。除此之外,服務業商務活動指數、新訂單指數、銷售價格指數和從業人員指數均位于臨界點以下,仍處于收縮狀態,其中,新訂單和從業人員指數收縮幅度仍然較大,反映出服務業消費需求疲弱及就業形勢依然嚴峻的現實。

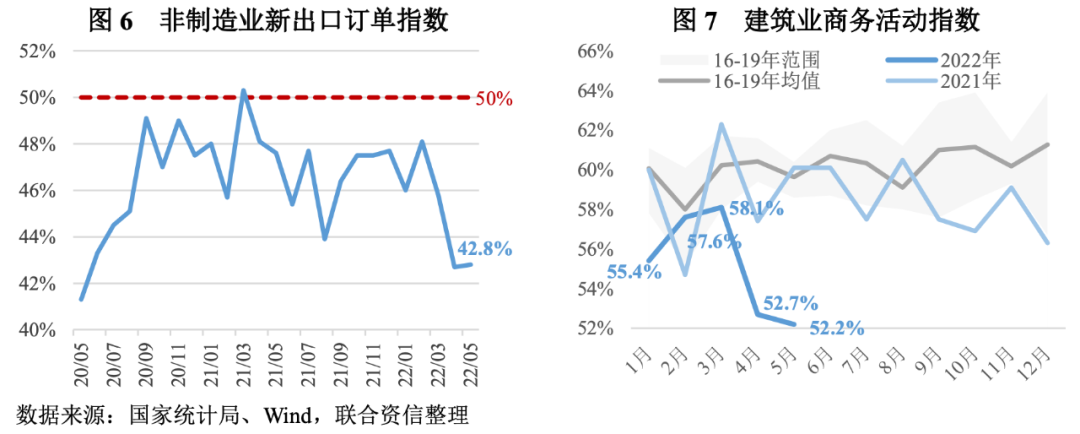

第四,非制造業出口活動收縮態勢較為明顯。非制造業商務活動指數其他分項指數中,新出口訂單指數為42.8%,收縮態勢依然顯著。2021年4月以來,該指數均在臨界點以下,反映出我國非制造業出口活動的持續性收縮,這主要是受到疫情影響,我國知識密集型服務、運輸服務、旅行服務等出口額等持續縮減所致。

第五,建筑業繼續擴張,但景氣水平明顯低于歷史平均水平。5月建筑業商務活動指數為52.2%,較上月回落0.5個百分點,擴張幅度雖有所減小,仍保持擴張態勢。其中,土木工程建筑業商務活動指數和新訂單指數分別為62.7%和59.1%,分別高于上月1.7個和6.8個百分點,均在上月較高基數水平上繼續上行,保持了較高的擴張勢頭,主要是近來一系列穩投資政策效果顯現,基礎設施建設持續推進,帶動了下游建筑業的景氣擴張,也為穩增長提供了有力支撐。但從歷史上看,在房地產和基建投資的拉動下,建筑業長期處于較高景氣區間,當前景氣水平仍處于歷史較低水平,未來在大基建投資的拉動下,景氣度有望回升。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!