金誠同達

金誠同達 作者:陳映川、徐媛媛

來源:金誠同達(ID:gh_116bfa8fc864)

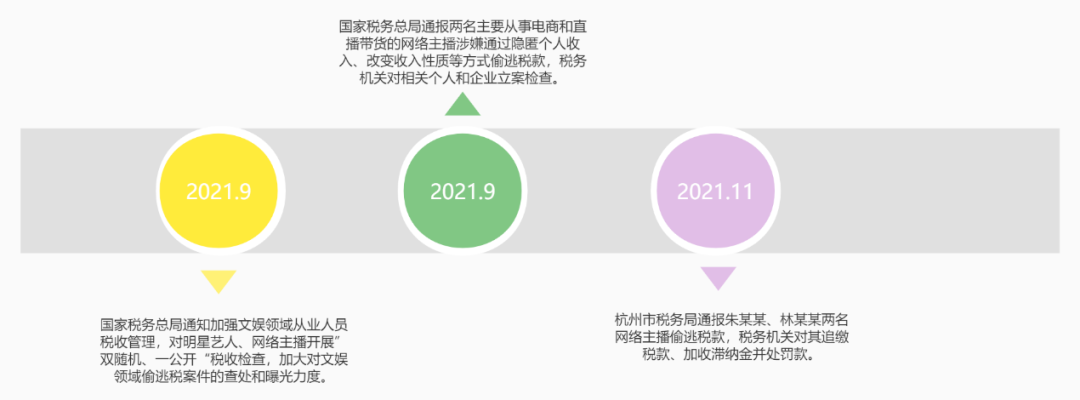

自2021年始,直播電商賽道的個稅合規風險凸顯。近日,浙江省杭州市稅務部門經稅務稽查后發現,朱某某和林某某兩名網絡主播,在2019年至2020年期間,通過在上海、廣西、江西等地設立個人獨資企業,虛構業務將其取得的個人工資薪金和勞務報酬所得轉變為個人獨資企業的經營所得,偷逃個人所得稅。杭州市稅務局稽查局依據相關法律法規,對朱某某追繳稅款、加收滯納金并擬處1倍罰款共計6555.31萬元,對林某某追繳稅款、加收滯納金并擬處1倍罰款共計2767.25萬元。

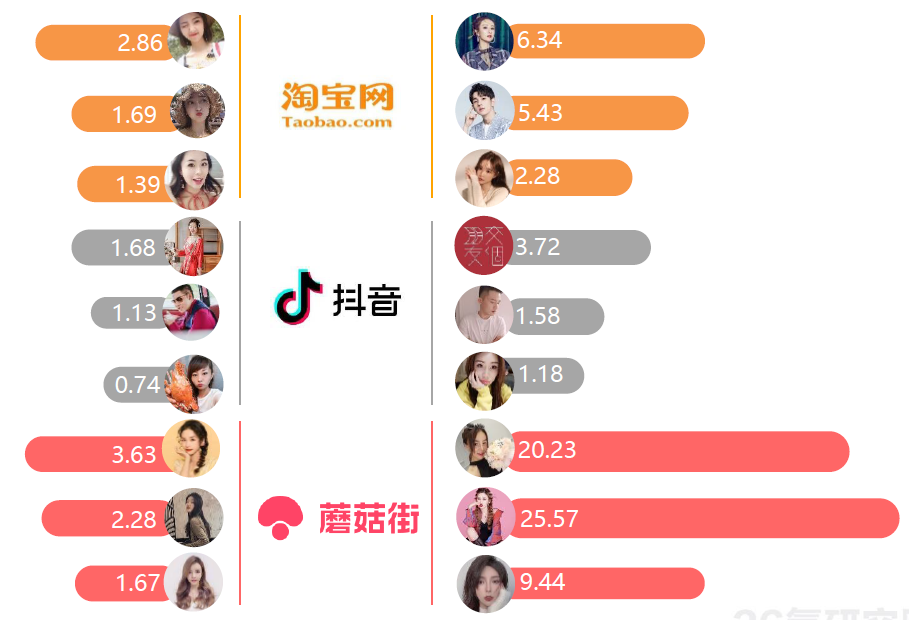

而根據中國互聯網信息中心數據,截至2020年6月,網絡直播觀看人數與網購人數達到5.62億與7.49億,在網民群體中滲透率分別為59.79%與79.68%。[1]各大電商平臺開啟的“直播+電商”的賽道,其核心要素是主播(見下圖)。[2]

該圖展示了2021年11月11日期間各電商平臺中頭部及腰部主播的粉絲價值對比

因此,對于主播收入的個稅成本控制,成為了直播電商行業成本控制的重要一環。依法合規地控制稅負成本與非法稅籌僅一線之隔,如何構筑個稅成本控制的合規安全港,我們將從以下三個維度給出建議:

溯源-直播電商帶貨模式下如何對現行稅法進行遵從;

反思-直播電商如何自查;

迭代-個稅成本控制的合規邊界。

一、溯源-直播電商帶貨商業模式下如何對現行稅法進行遵從

根據杭州市稅務局稽查局有關負責人的答記者問,顯示了以下關鍵信息:

朱某某、林某某在多地設立個人獨資企業;

虛構業務;

將工資薪金所得和勞務報酬所得按照經營所得進行申報,少繳個人所得稅。

1. 直播電商帶貨模式下主播取得收入的形態

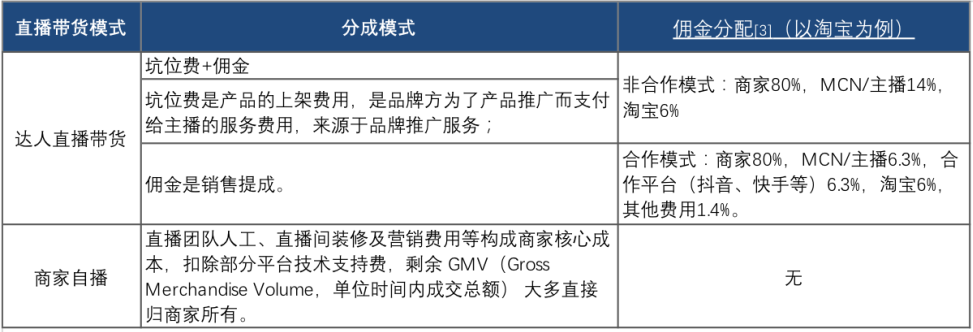

《2020年中國直播電商行業研究報告》顯示,目前電商直播帶貨主要分為以下兩種模式:

除上述分成收入外,帶貨主播還可能取得“粉絲打賞”及平臺獎勵等其他形式的收入。

2. 直播電商帶貨模式下主播取得收入的稅法遵從

在個人所得稅項下,如果帶貨主播以個人名義與平臺/商家簽訂協議進行直播帶貨,其取得的收入則界定為勞務報酬所得和偶然所得(依打賞資金進入的賬戶類型不同而有所不同),適用相應的稅目稅率(工資薪金、勞務報酬所得等綜合所得的稅率為3%-45%,偶然所得稅率為20%);如果帶貨主播以個人獨資企業名義與平臺合作收取費用,應按經營所得計算繳納個人所得稅,稅率為5%-35%。

由于勞務報酬所得和經營所得存在稅率差異,于是對個人收入項目的界定,便成為納稅爭議焦點。

國家稅務總局廈門市稅務局曾于2020年7月28日就“什么情況下網紅直播所得可以認定為‘經營所得’”問題,進行過公開回復[4]:

“網紅直播、微商涉及的影視、演出、表演、廣告、經紀服務等項目,屬于個人所得稅法實施條例中列明的勞務報酬的項目,個人從事以上項目,應當按照勞務報酬征收個人所得稅。

網紅直播、微商通過網絡平臺直接銷售貨物,則不屬于個人所得稅法中列明的勞務報酬項目,我局根據其業務實質,符合存在合理的成本費用、有雇工等條件,判斷其為‘ 個人從事其他生產、經營活動取得的所得’,可按從事其他生產、經營活動取得的所得進行管理,在滿足核定征收的其他條件時,可以按照核定征收率進行個人所得稅征收。”

前述回復雖然依然存在需要進一步探討和釋明的空間,但我們始終認為,直播電商帶貨模式下主播取得收入的個稅成本合規控制,是有跡可循的。

二、反思-直播電商如何自查

1. 直播電商節稅模型合規自查

該案在進入公眾視野后引起巨大反響,我們認為不僅僅是由于兩名涉案主播本身具有較高知名度,另一個重要原因可能在于:涉案主播個稅成本控制的架構模式,已被大量使用和模仿。若該模式被無差別認定為非法避稅,將會引致席卷行業的補稅/處罰浪潮。

從該案中可以看到,除“工資薪金所得和勞務報酬所得與經營所得”存在稅率差異而被利用外,在特定稅收洼地設立“個人獨資企業”,利用當地的稅收核定政策或財政返還政策,也是目前直播電商主播個稅成本控制的常見模式。

我們并不認為“利用組織形式+稅收優惠政策”這一個稅成本節約模型即一定構成非法避稅。根據實踐經驗,只要是建立在合理商業邏輯上的節稅模型,交易具有客觀真實性,稅務機關也不會將其一概定性為偷稅行為。根據我們承辦稅務合規案件/項目的經驗,我們發現稅務機關通常要求企業/個人從以下方面展開自查并出具報告:

個人獨資或參與投資設立公司、工作室、個人獨資企業等基本信息,以及關聯方代為收取支付方支付報酬等情況,提供有關合同、憑證并做說明;

收入情況/類型說明;

收入申報情況說明;

待調整成本情況(查賬征收);

通過個人獨資企業/享受核定征收主體的資金收款情況及勞動雇傭情況;

自查應補稅的項目及金額。

2. 合規自查要點

通過對上述情況的梳理,納稅人依法依規積極配合稅務機關相關征管和稽查工作,可以較好地完成自查補稅工作。我們認為,如果充分重視提前規劃商業行為的合理性和必要性、業務交易的真實性和稅務合規性,稅收成本的控制應當有其自身的安全港。

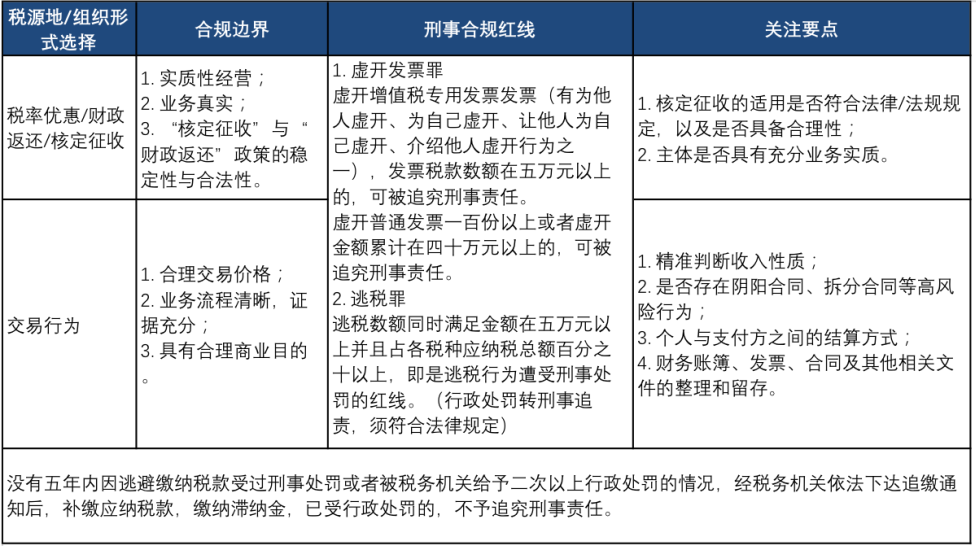

三、迭代—個稅成本控制的合規邊界

在《國家稅務總局關于發布<涉稅專業服務監管辦法(試行)>的公告》(國家稅務總局公告2017年第13號)中,規定了涉稅專業服務機構可以對納稅人、扣繳義務人的經營和投資活動提供符合稅收法律法規及相關規定的納稅計劃、納稅方案。所以,個稅成本控制的本質,其實就是稅務合規。

結合目前直播電商賽道中常用的個稅成本控制模式,我們建議企業/個人在考慮建構/重塑個稅合規結構時,應嚴格遵循以下邊界:

近期,我們感受到稅務合規自查的窗口已經開啟,我們建議企業/個人應當充分利用這個時機,全面檢查和迭代自身的稅務合規體系,從而在各自垂直賽道的競爭中更為安全,更具競爭力。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“金誠同達”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!