投拓狗日記

投拓狗日記 作者:新芽

來源:投拓狗日記(ID:ziguanshidai)

2019年國家稅務總局刊登了一則指導性判例:主要講的是某開發商在土增稅清算時,開發成本采取了層高系數法進行分攤。但是當地稅務局不認,要求按照建筑面積法進行計算。

官司打到最后,法院做出解釋:納稅人有權按轉讓土地使用權的面積占總面積的比例計算分攤,也有權按建筑面積計算分攤。但是除此之外的方法則必須征得當地稅務機關認可!

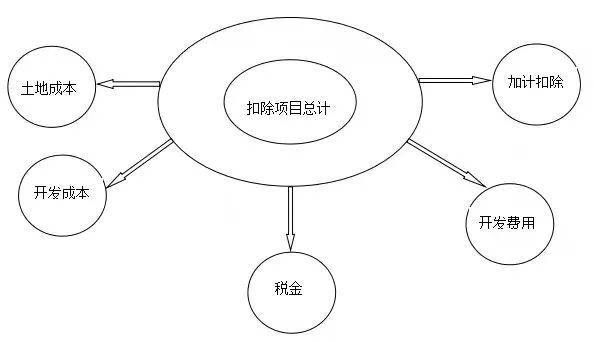

其實在實操中,除非有特別規定,土地增值稅清算成本分攤方法一般僅可采取占地面積法和建筑面積法進行成本的分攤——即多項目受益的,應按【占地面積比例】分攤;同一項目不同物業類型,應按【實測建筑面積比例】分攤。

其他所謂的合理分攤方法需要結合當地稅務機關的政策特別規定且得到當地稅務機關的審核認定后方能使用,納稅人自身并無除上述兩種分攤方法之外的額外主動選擇權。

#1

法規依據

一、稅務總局層面

1、《土地增值稅暫行條例實施細則》(財法字[1995]6號)規定:納稅人成片受讓土地使用權后,分期分批開發、轉讓房地產的其扣除項目金額的確定,可按轉讓土地使用權的面積占總面積的比例計算分攤,或按建筑面積計算分攤,也可按稅務機關確認的其他方式計算分攤。

2、《關于印發<土地增值稅清算管理規程>的通知》(國稅發[2009]91號)第二十一條審核扣除項目是否符合下列規定:納稅人分期開發項目或者同時開發多個項目的,或者同一項目中建造不同類型房地產的,應按照受益對象,采用合理的分配方法,分攤共同的成本費用。

二、地方稅務層面

(1)福州稅務局:房地產開發成本計算分配辦法:房地產開發企業同一項目中包含不同類型房地產的,其房地產開發成本可采取層高系數計算分配辦法。

(2)江西稅務局:建造既有住宅又有非住宅的綜合樓,土地成本按不同類型房地產的銷售收入分攤,其他費用按單位建筑面積分攤。

#2

其它合理分攤方式

首先要強調的是,下面所說的分攤方式,是針對不同的扣除項目有不同的規定,并不是適用所有扣除項!同時,這些分攤方法各地認識不統一,應以當地稅務機關規定為準。

①層高系數法:

為什么會有層高系數法?在一些項目中同一棟建筑物內存在不同業態,而這種業態的層高不同所發生的直接建造成本比如材料、人工也會明顯不同。實務中最典型的情況是底商+住宅模式,底商一般在4.5-6米之間,而住宅一般在3米左右,【建筑面積分攤法】沒有考慮這種不同層高對開發成本的影響,采用一刀切的方法進行分攤,體現不了這種成本差異,實質上是有失客觀的,而層高系數法恰好可以彌補這種不足。

②直接成本法:

開發產品成本中的費用屬于直接成本和能夠分清成本對象的間接成本,直接計入成本對象;共同成本和不能分清負擔對象的間接成本,應按受益的原則和配比的原則分配至各成本對象。簡單理解為可以直接歸屬于計稅成本對象的直接歸集,不必采取建筑面積法、占地面積法等。

#舉個例子,在某商住一體的建筑主體中:

商業外墻砌大理石墻磚(玻璃幕墻),住宅外墻粉刷涂料,因此大理石外墻(玻璃幕墻)成本直接歸屬于商業,住宅粉刷成本歸屬于住宅;

③售價比率法

售價比率法是以房屋單位售價為基礎計算分攤開發房屋土地成本的方法。一般而言,房屋售價的高低,除取決于房屋結構外,更主要是取決于房屋的地理位置,同樣結構的房屋,門面房售價高于住宅房,不同售價理應分攤不同成本比例。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“投拓狗日記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 被罰!土增稅清算,成本分攤方法不能亂來!