丁祖昱評樓市

丁祖昱評樓市

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:編輯部、CRIC研究

來源:丁祖昱評樓市(ID:dzypls)

自2020年三條紅線和貸款集中度政策出臺以來,倒逼企業降負債、居民降杠桿,“去杠桿”已成為房地產企業發展的重中之重。

2021年房企主動或被動減少融資,房企整體資金壓力依然處于緊張狀態,房地產開發到位資金增速逐月下滑,下半年起到位資金單月值同比出現負增長,且融資總量達近五年最低點,調控持續收緊下,房企更加依賴銷售回款和自籌資金。

2022年,降杠桿仍將是未來行業發展的重要任務,行業格局將發生本質變化,短期內活下去比什么都重要,以央企、國企和少量外企、優秀民企為代表的“剩”者為王的時代已經來臨。

01 融資總量達近五年最低

在一系列政策影響下,2021年房企主動或被動減少融資,融資總量達近五年最低點。

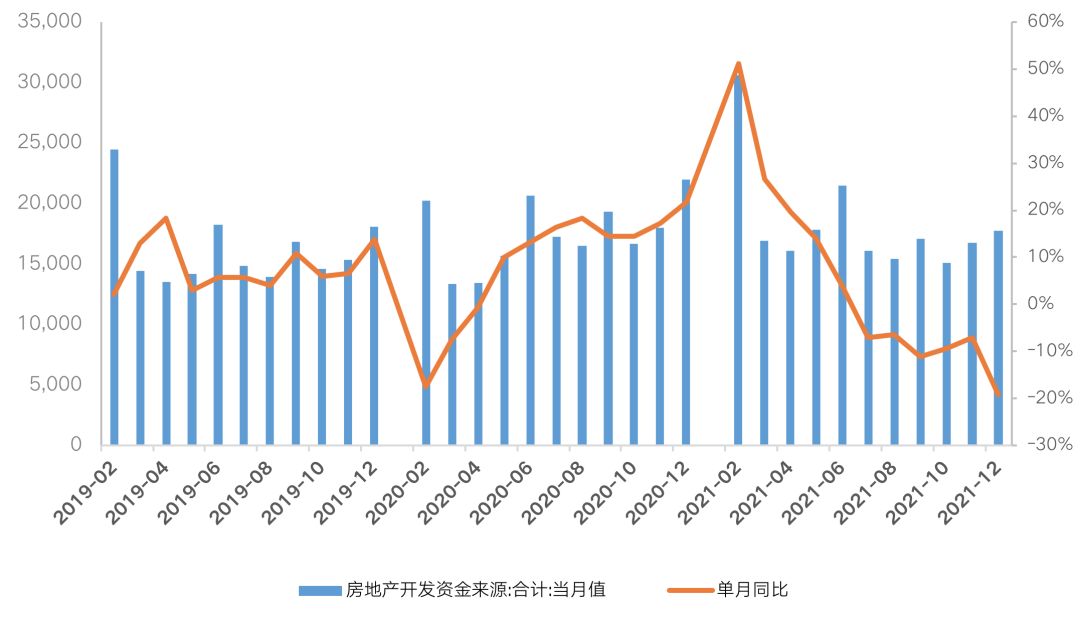

從房地產開發到位資金來看,2021年1-12月,房地產開發企業到位資金201132億元,同比增長4.2%,規模創歷史新高,但增速創近六年新低。且增速逐月下滑,下半年起到位資金單月值同比出現負增長,9月同比降幅達到11.2%。四季度政策密集發聲后,但年末到位資金增速仍表現不佳,12月單月到位資金17770億元,同比下降19.3%,單月到位資金規模低于歷史同期,同比增速創近五年新低。

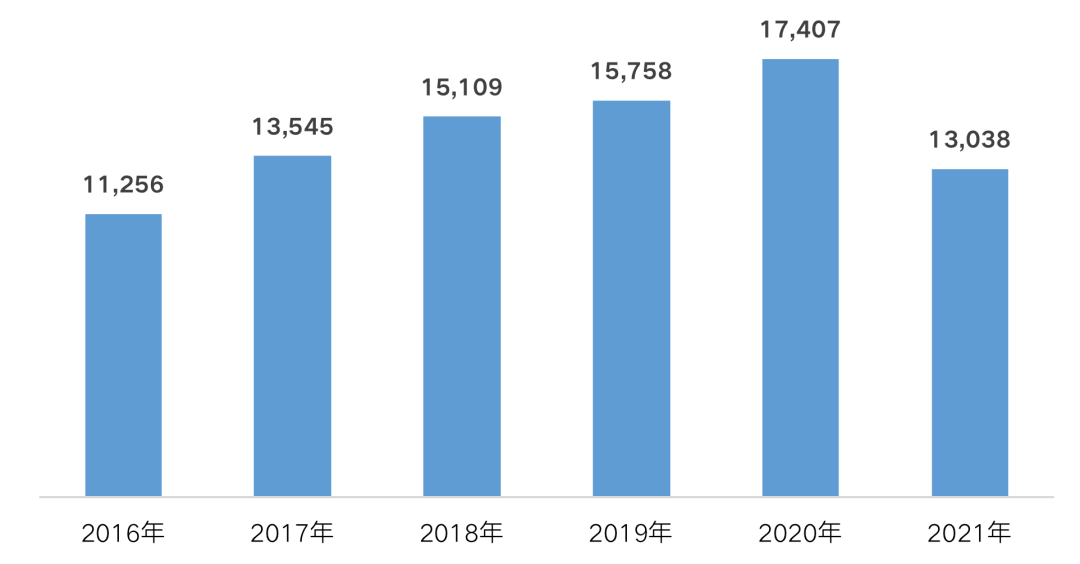

從融資總量來看,據不完全統計,2021年100家典型房企的融資總量為13038億元,同比下降25.1%,近五年來融資量首次出現負增長,增速同時達到五年來的最低點。

備注:1、外幣融資統一按融資當月月末匯率換算為人民幣,監測數據不含開發貸和其余銀行貸款;

2、如沒有特殊說明,本文所有的2021年融資數據統計均截止至2021年12月31日。

數據來源:企業公告、CRIC整理

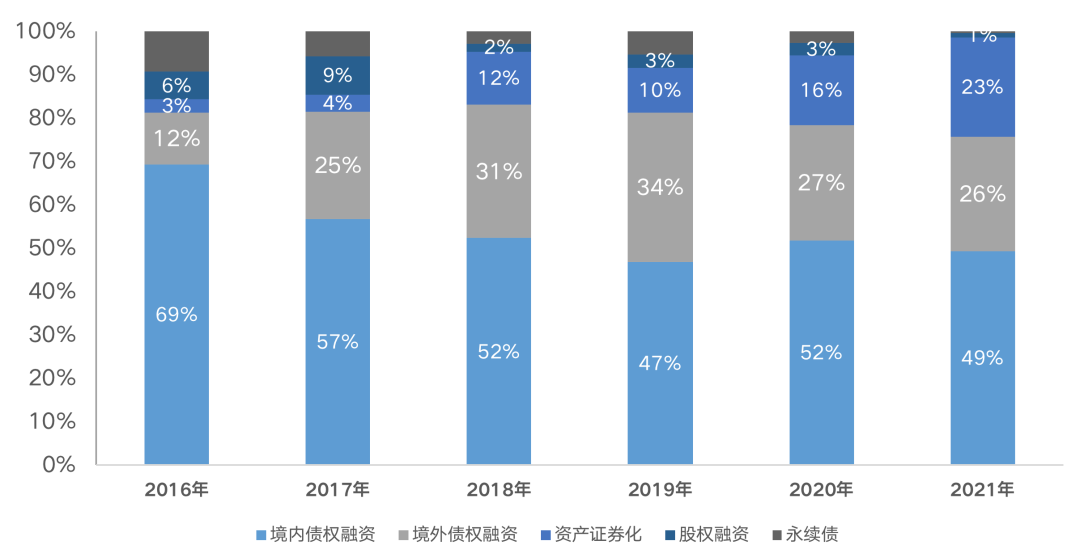

從融資結構來看,2021年融資占比最高的仍是境內債權融資,占比達到49%。2021年房企境內債權融資同比下降29%至6436億元;境外債權融資量3435億元,同比下降26%;股權融資和永續債分別募集112億元和58億元,降幅較大,分別較同比下降77%和88%,在三條紅線出臺后,永續債也納入全口徑負債監管,企業永續債發債持續下降。

數據來源:企業公告、CRIC整理

2021年融資環境不斷收緊,房企資金壓力加劇,違約事件頻發。2021年違約債券不論從數量還是金額來看,均遠超去年同期水平。從具體違約房企來看,違約名單擴大至龍頭房企,包括中國恒大、中國奧園、佳兆業、華夏幸福、藍光發展、協信遠創、中國泛海、北大資源、陽光100等。

房企頻頻出現債務違約,一方面主要在于2021年在融資受限和銷售下行的情況下,房企普遍面臨流動性緊張的困境。疊加近期各地陸續加碼預售資金監管新政,使得部分房企的資金調配能力和資金使用效率大打折扣,造成資金面的緊張,部分房企負面信用事件頻發。

另一方面,過去5年房企的有息債務增速遠高于其銷售增長,2016-2020年百強房企總有息債務的5年復合增長率為22%,而同期操盤金額的5年復合增長率為15%。負債逐年增加,房企漸漸將資產負債表逐漸做成了“負債表”,降杠桿提出后,房企并未實現真正的降杠桿,而是部分企業通過明股實債、表外轉移等方式降低表內杠桿,降杠桿仍然任重道遠。

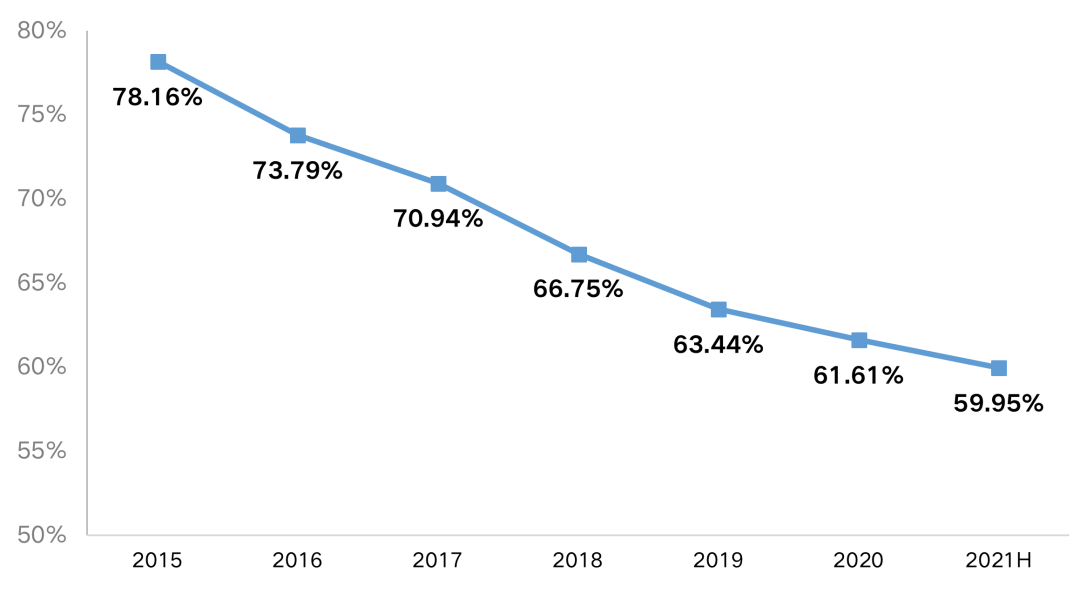

樣本房企歸母權益/總權益占比從2015年的78.16%減少至2021年中期的59.95%。少數股東權益增長過快,主要是近年來房企加大了項目的合作比例。

圖:2015年以來97家樣本房企歸母凈資產占比的走勢

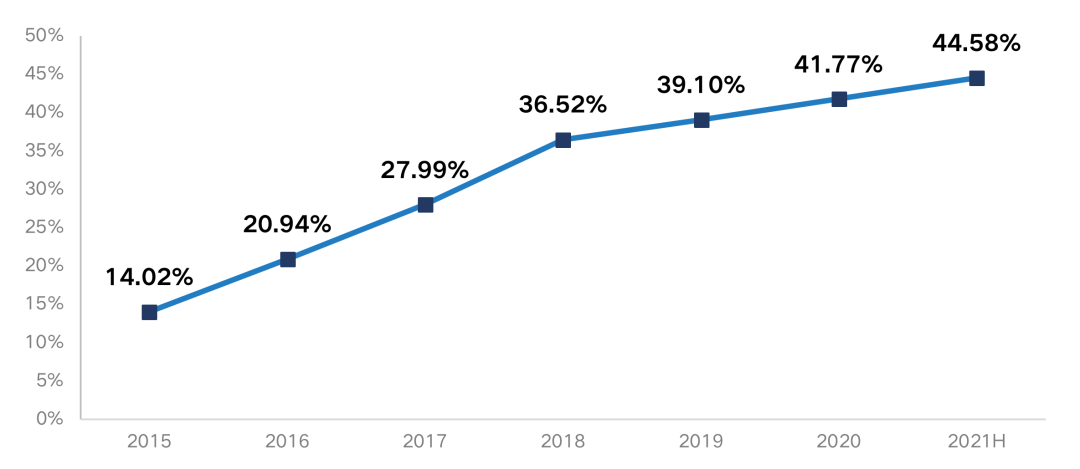

從項目表外化率來看,樣本房企表外化率呈持續攀升趨勢,從2018年36.52%持續增加至2021年中期的44.58%,部分房企將表內杠桿“降檔”壓力通過出表高杠桿的項目公司將其轉移至表外,達到隱藏表外負債、美化報表的目的。

圖:2015年以來97家樣本房企項目表外化的走勢

2022年,當前行業降杠桿的主體思路不變,三條紅線政策也不僅局限于核心財務指標,監管仍會穿透房企全口徑債務,引導表內外債務雙降,修正房企打政策擦邊球的可能,引導整體行業向理性和健康狀態改善。

在此情況下,根據四季度房地產相關政策來看,2022年預計整體的房地產融資環境仍以維穩為主,維護企業的正常融資需求,促進房地產業良性循環和健康發展。

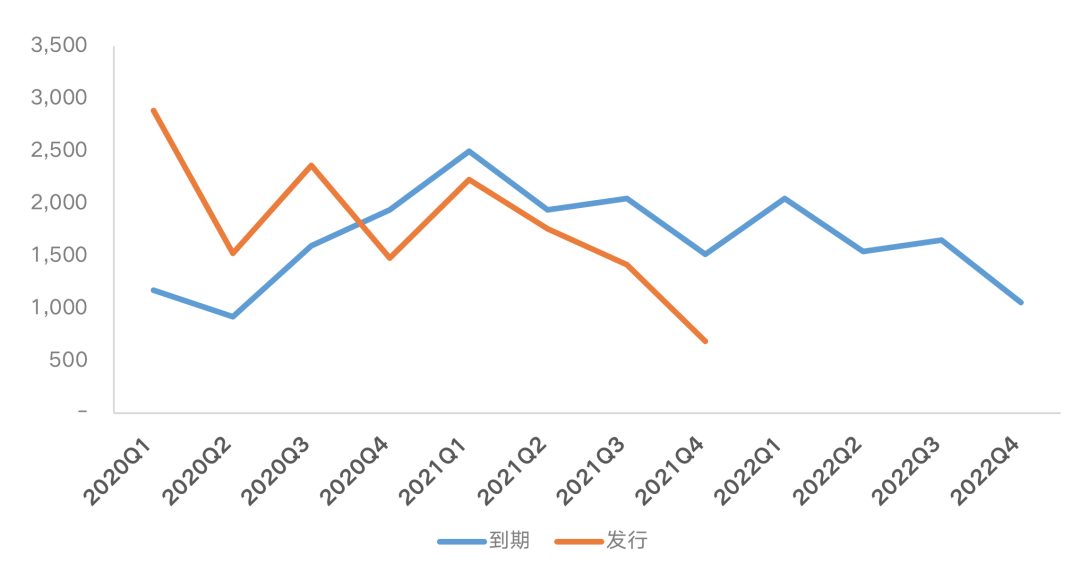

而從企業的償債壓力來看,2022年房企到期金額達到6298億元,同比減小21%,但房企的整體償債壓力仍較大,主要在于2020年四季度以來房企發債及到期債券呈現剪刀差,房企發債量小于到期量,房企償債一直處于承壓狀態。

與此同時,由于2021年房企違約事件頻發,市場對于地產風險的擔憂明顯加大,房企海外主體頻頻遭遇下調評級,進一步加大了房企的融資難度,而部分表內財務表現好的企業實際上杠桿仍然很高,房企債務違約或將持續增加。據統計,100家典型房企2022年的境外債權融資到期主要集中在上半年,其中1月份的到期規模高達627億,為近兩年中的最高。此外3月、4月、6月、7月均為境外債權融資的償債小高峰。

圖:房企2020年以來發債及到期債券情況(單位:億元)

與爆發危機以及流動性較緊的企業相反的是,優質的白名單企業將迎來率先發展的機會。特別是四季度政策回暖中,諸多機構和銀行建立了優質企業融資發放的白名單,保利、招商等央企國企和龍湖等優質民企率先進行債券發行。

優質房企可以嘗試拓展包括類REITs及公募REITs等創新型融資,未來公募REITs有望再次迎來擴容,助力房企打通存量資產投融管退全產業鏈條。此外,2021年12月初銀保監會鼓勵要合理發放房地產開發貸款、并購貸款。目前已有招商蛇口成功注冊并購票據,優質房企具備并購融資優勢,長遠來看將推動整體行業的整合,“剩”者為王的時代已然來臨。

總 結

當前房地產從“白金時代”跨入到“青銅時代”,企業回歸“剩”者為王。

所謂“剩”者為王,一方面意味著行業集中度將會越來越高,頭部效應愈發突顯;另一方面未來房地產平穩健康發展需要更加穩健的企業,而不是單純追求規模的企業,因此為了進行高質量發展,經過“大浪淘沙”剩下來的企業將擁有更多發展機會,行業也將賦予它們更多發展紅利。當前的房地產行業正如此前競爭激烈的家電行業,最終經過多輪優勝劣汰,剩下的企業都已成為家電行業龍頭,并且發展相對健康穩定。

在行業快速迭代的調整期,如何成為“剩”者,需要房企重新尋找適合企業未來發展的增長路徑,不改變沒有出路。

從戰略角度來看,房企的核心競爭力在于運營效率。短期來看,房企需保證貨量供應的同時,繼續積極營銷、促進銷售去化及現金回籠;中長期來看,房企的經營邏輯將向“以銷定投”加速轉變,平衡財務杠桿的同時,亟需回歸產品、持續關注產品升級迭代,加強產品力打造、提高產品適銷性,在日趨加劇的行業競爭中持續保持優勢。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!