YY評級

YY評級 作者:rating狗

來源:YY評級(ID:YYRating)

摘要

根據中合擔保披露的2020年報,其在2020年度凈利潤大幅虧損6.52億元。根據我們的拆分,中合擔保2020年利潤大虧主要歸于以下五點原因:

(2)部分擔保主體(如凱迪、博天環境)資質較差,2020年應收代償款減值損失達到5.62億;

(3)投資資產質量不高,投資收益和公允價值變動收益合計下降2.26億;

(4)由于中國金融投資管理有限公司業績大幅虧損,公司在2020年計提了大量的長期股權投資減值準備,導致長期股權投資減值損失上升3.99億;

(5)由于海航集團的破產重組,公司對海航資本的委托貸款計提了5.55億的減值準備,導致以攤余成本計量的金融資產減值損失上升為3.18億。

風險敞口方面,擔保業務的風險敞口仍主要集中在在保的產業債,尤其是今年有15.04億到期且主體資質較差,預計屆時有一定的代償壓力;投資業務方面,雖然2020年公司計提了大量的減值準備,但對海航資本的委貸賬面價值還剩1.45億,回收率仍不樂觀,8.36億的資管計劃(投向主要為股權)和4.38億的非上市公司股權投資的質量如何也有待觀察。

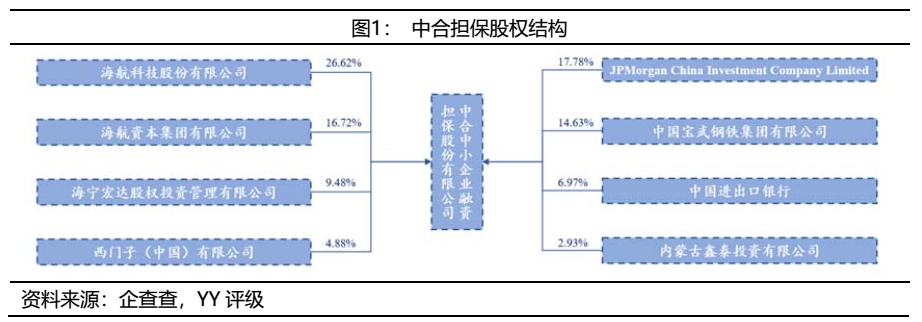

1.股權結構:海航陰影籠罩,關聯交易損失較大

中合中小企業融資擔保股份有限公司(以下簡稱“中合擔保”、“公司”)于2012年成立,是國務院利用外資設立擔保公司的試點項目。截至2021年4月,其直接股東共有8個,海航系(海航科技和海航資本)合計持股43.34%,是第一大股東。

中合擔保目前無實際控制人,但此前與海航關聯交易損失較大。“海航系”是中合擔保難以擺脫的標簽,但其并沒有對董事會形成控制。中合擔保與海航系的主要關聯交易是一筆7億元的委貸,這筆貸款在2019年就已經違約,2019年末公司對其計提了2.11億的減值準備,而2020年末公司對這筆貸款計提的減值準備上升至5.55億元。反映在利潤表中,2020年公司信用減值損失中以攤余成本計量的金融資產減值損失達到3.18億。

海航已成過去式,但賬面上剩余的委貸仍然有一定風險。隨著海航集團的破產重組,海航系股權未來可能被出售,未來繼續輸血海航的可能性不大,目前仍處于筑底狀態。但是由于公司對海航系的這筆委貸規模較大,目前的回收概率已經非常之低,雖然已經計提了5.55億的減值準備,但現在賬面上還剩余1.45億,可能仍需計提,但是也看最終回收情況(20%有沒有)。

2.擔保業務:展業放緩,風險敞口仍高

中合擔保的擔保業務近年來處境有些艱難。一方面,隨著融資擔保新規的推出,擔保業務展業有所放緩,2020年保費收入下降1.6億;另一方面,公司擔保的部分主體(如凱迪、博天環境)資質較差,2020年應收代償款減值損失5.92億,導致公司盈利表現較差。風險敞口方面,城投債雖有一定的資質下沉,但畢竟還沒有違約案例,主要是在保的25.04億的產業債資質令人擔憂,尤其是今年有15.04億到期,預計屆時公司會有一定的代償壓力。

2.1 業務趨勢:邁入減速期,保費收入下滑明顯

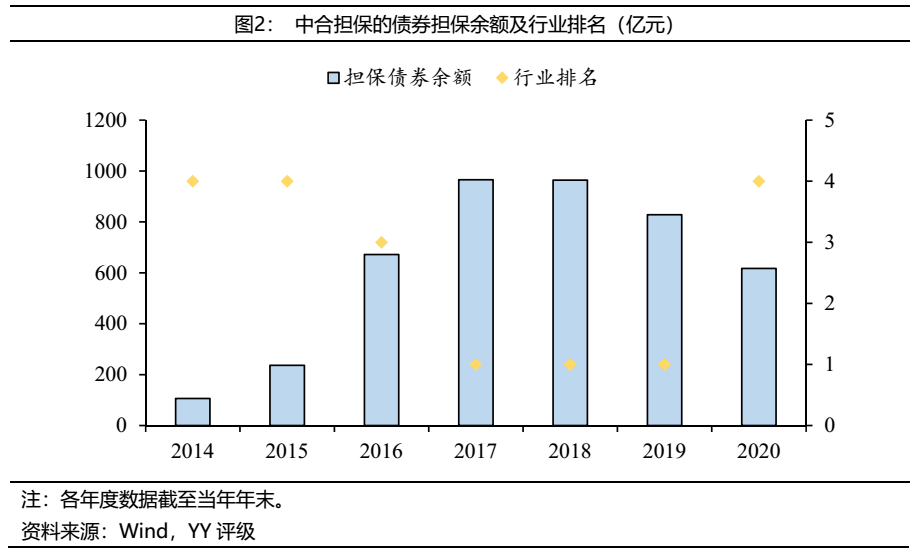

債券擔保一直是中合擔保的核心業務,也曾輝煌一時,但隨著政策的變化,中合擔保的債券擔保業務也不得不開始減速。中合擔保在2012年成立,2014年時其擔保債券余額便居于行業第四名,2017-2019年其債券擔保余額連續三年位居行業首位,最高時在保余額超過1000億元。但是自融資擔保新規出臺之后,擔保公司展業受到一定限制,其業務開始逐漸減速,截至2020年末,其債券擔保余額縮減至617.42億元。擔保業務的收縮使得公司保費收入下降明顯,沖擊利潤。2019年公司保費收入是7.4億,而2020年公司僅實現保費收入5.8億,同比下降1.6億,沖擊公司利潤表現。

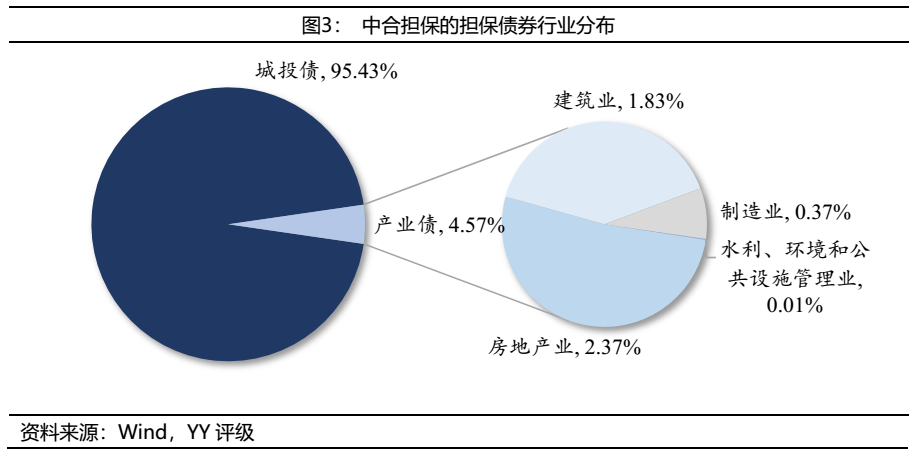

城投債是中合擔保的在保債券中的絕對主力,產業債占比相對較小。截至2021年4月,中合擔保的在保債券中城投債余額為522.88億,占比95.43%,產業債余額為25.04億,占比4.57%。

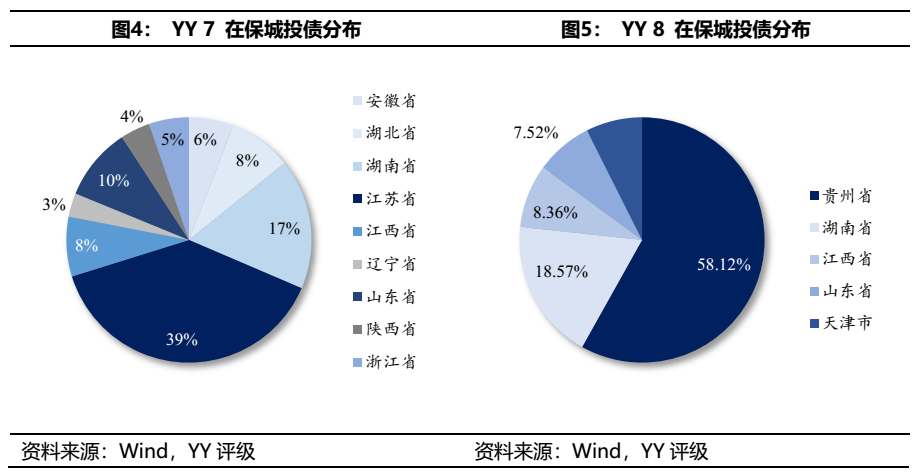

中合擔保的在保城投債規模較大,達到522.88億,下面我們重點分析在保城投債的區域和資質下沉情況。

YY 7和8的主體風險較高,主要分布在江蘇、湖南和貴州。YY7和8的主體主要分布在江蘇、湖南和貴州,合計占比分別為29%、16%、9%。下面我們將YY 7和8的主體定義為弱資質城投,并具體分析在這江蘇、湖南、貴州這三個省的資質下沉情況。

中合在保的江蘇弱資質城投債總計85億元,YY等級均為7,行政區級別以區縣級為主。江蘇的平臺債務壓力一直較大,但好在其經濟發展水平較高,所以市場并不十分擔心其違約,但是鹽都國資、洋口港建發、運通港務等層級較低且所在區域債務壓力較大的平臺仍需重點關注。

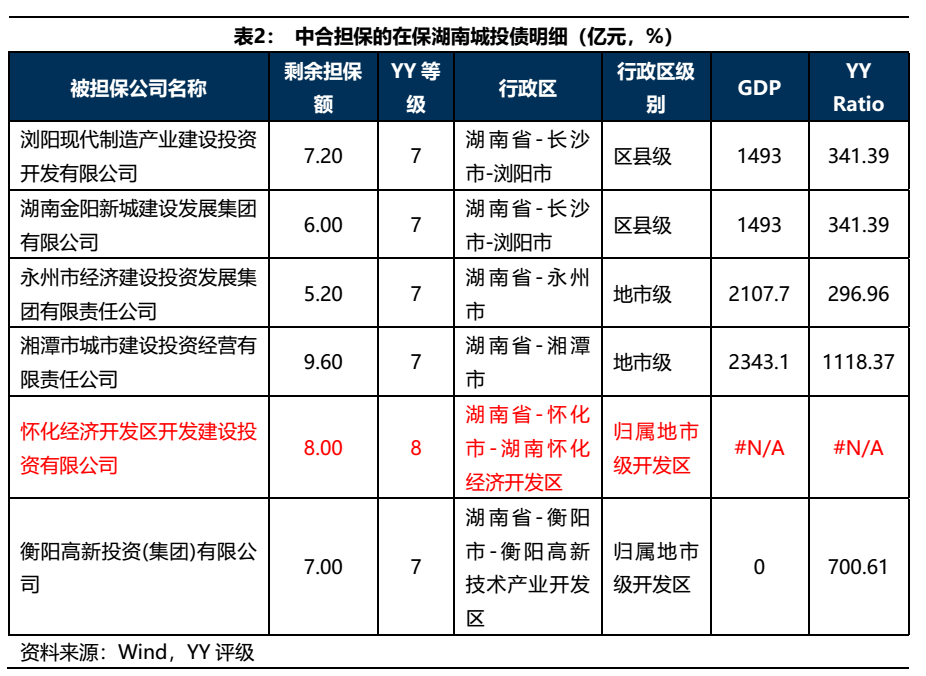

中合在保的湖南弱資質城投債總計43億元,大部分YY等級為7,只有懷化經開建投的YY等級為8。湖南省的經濟實力在全國處于中上游水平,債務壓力尚可,違約風險不高,重點關注評級較低的懷化經開建投。

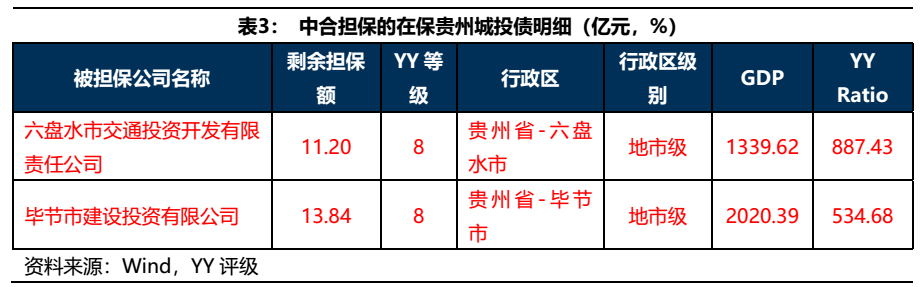

中合在保的貴州弱資質城投債總計25億元,集中在六盤水和畢節兩地,YY等級均為8。作為城投圈里紅得不能再紅的省份,貴州的擔保債自然是重點關注的對象。事實上,中合在貴州擔保的城投債總共就只有這25億,但不出意外資質都令人擔憂。考慮到貴州這兩個主體擔保規模較大,一旦城投債違約的閘門被放開,中合屆時或面臨較大的代償壓力。

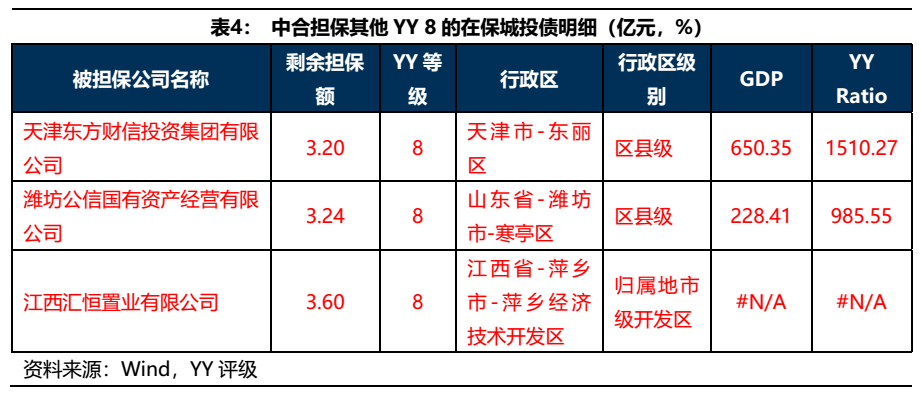

除上述提及的弱資質城投債外,中合在保的其他YY等級達到8的主體還有三個,分別是江西的匯恒置業,濰坊的公信國資和天津的東方財信,剩余擔保額總計8億元。天津和濰坊都是城投的網紅地區,債務壓力較大,涉及到的兩個主體層級也較低,需要重點關注;匯恒置業平臺層級也是較低,且僅是當地的次要平臺,區域重要性不高,也需要持續關注。

2.2.2產業債擔保情況

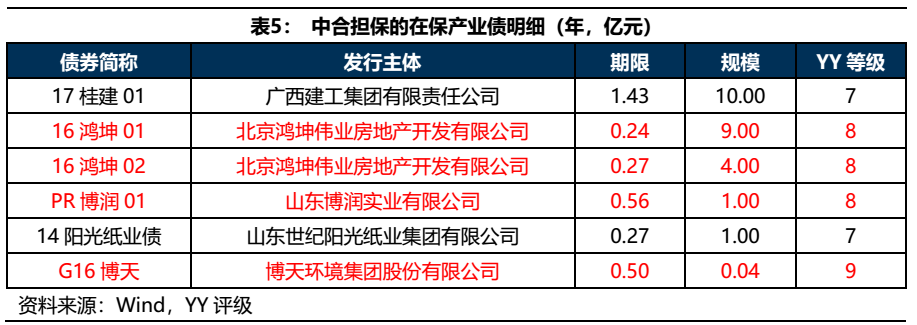

中合擔保在保產業債整體資質較差,公司今年有一定的代償壓力。截至2021年4月,中合擔保在保的產業債余額共25.04億元,其中15.04億將在今年到期。從主體資質上看,博天環境YY等級為9,鴻坤偉業、博潤實業YY等級為8,陽光紙業YY等級為7,違約風險較高,且這幾只產業債均在今年到期,預計屆時公司會有一定的代償壓力。

2.2.3代償情況

中合擔保2020的代償情況和回收情況均較2019年有所緩解。從應收代償款賬齡來看,假設當年代償款當年未回收,則中合擔保在2020年共發生代償6.45億元,相較于2019年的16.21億下降明顯。從代償款回收情況看,2020年回收了2019年的代償款6.21億元,回收了2018年的代償款3.61億元,而2019年對2018年和2017年的代償款回收均為0,因此代償款回收情況也改善明顯。盡管2020年公司代償情況和回收情況有所緩解,但由于歷史包袱過重,2020年公司的應收代償款減值損失仍然達到5.92億,導致公司盈利表現較差。

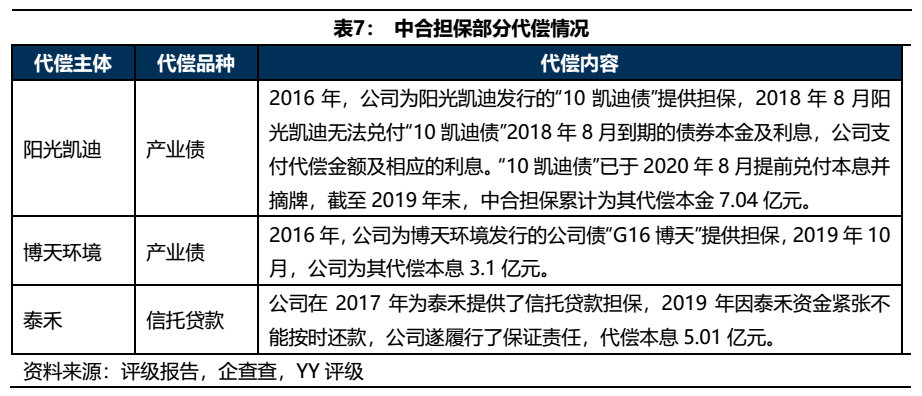

已知的中合擔保代償品種主要涉及產業債、信托計劃、銀行貸款等,目前已知的大規模代償對象有陽光凱迪、博天環境、泰禾等。截至2019年末,中合擔保累計為“10凱迪債”代償本金7.04億元;2019年,公司為“G16博天”代償本息3.1億元,“G16博天”將在今年10月份到期,預計公司還會有相應的代償支出;2019年公司為泰禾的信托貸款代償本息5.01億元,這也是2019年公司單一最大項目代償規模。

3.投資業務:資產質量不佳,委貸和股權是重災區

不得不說,中合擔保的投資眼光也不太好,2020年投資收益和公允價值變動收益合計下降2.26億。更為糟糕的是,公司對海航資本的7億元委貸截至2020年末已計提減值準備5.55億,6.45億的長期股權投資截至2020年末已計提減值準備5.98億,這兩塊的計提對2020年大幅虧損“貢獻”巨大。風險敞口方面,對海航資本的委貸賬面價值還剩1.45億,回收率仍不樂觀;長期股權投資已幾乎全部計提;8.36億的資管計劃(投向主要為股權)和4.38億的非上市公司股權投資的質量如何也有待觀察。

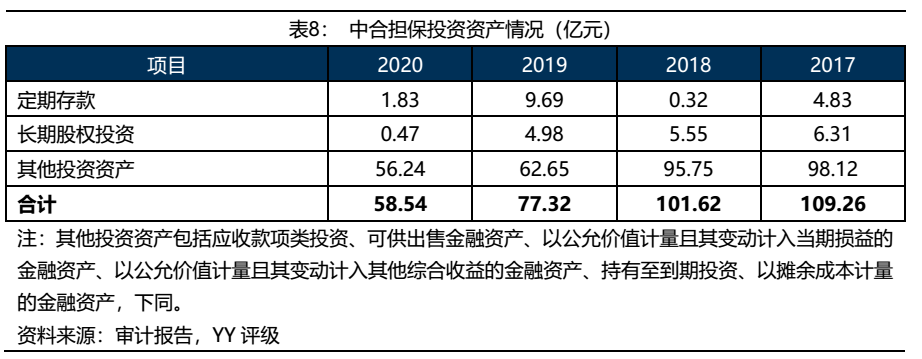

公司近年來投資資產規模不斷下降,總體呈現收縮狀態。隨著融資擔保新規的出臺,擔保公司從事投資業務有了更大的限制。2017-2020年,公司總體處于縮表狀態,2020年公司投資資產規模較上一年大幅下降23.90%。

3.2 資產質量:委貸和長期股權是重災區

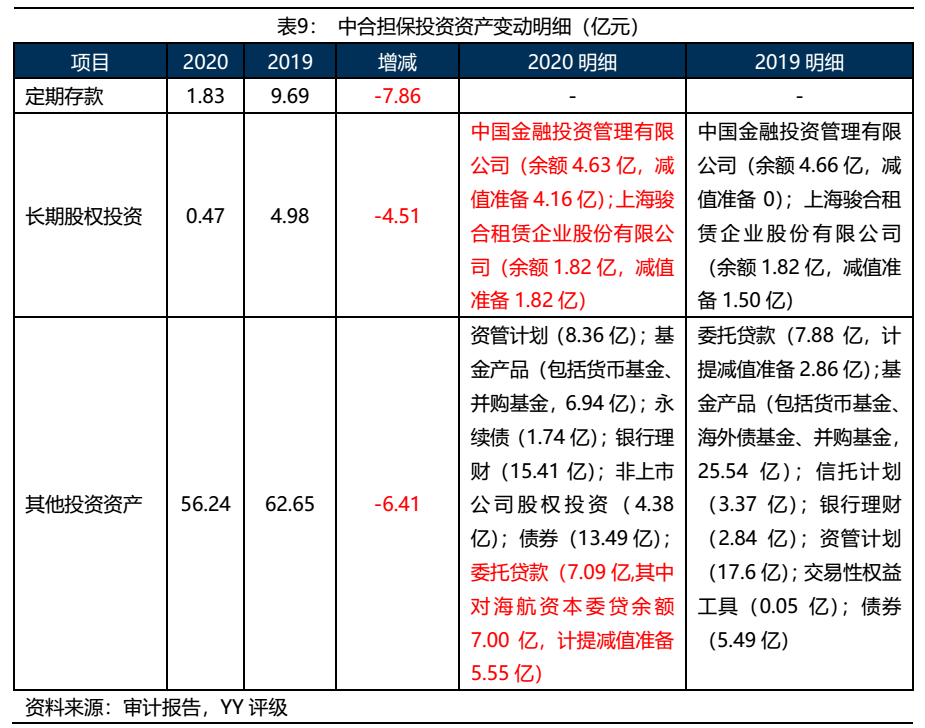

通過將2020年和2019年具體的投資標的規模進行對比,我們發現2020年公司投資資產上的變化主要是:①公司處置了大量的基金、信托、資管計劃投資,可能是受到擔保新規影響;②由于海航集團的破產重組,公司在2020年計提了大量的委托貸款減值準備;③由于中國金融投資管理有限公司(以下簡稱“中金投”)業績大幅虧損,公司在2020年計提了大量的長期股權投資減值準備。

這里值得一提的是中金投,它是香港的一家上市民企,主營業務是為中小企業提供融資服務,包括小額貸款、融資擔保、保理、融資租賃、融資咨詢等,業務開展以北京為中心。2015年,也就是在中合擔保的全盛時期,中合成為中金投的戰略投資者和第二大股東。

從港股的表現結果來看,這家公司股價在腳踝,業務實質可能存在較大疑慮,從而中合才急著減值準備。

目前入股的相關動機難以揣測,但是作為失敗的投資樣本,具體有無利益瓜葛,則可能更需要反向追溯;短期已經在賬面體現減值的影響,未來計提空間就壓縮了。

4. 結語

目前圍繞著中合擔保主要有兩大疑問:

像2020年如此大規模的虧損會持續下去嗎?我們認為可能性不大。實際上,2020年公司的代償情況較2019年有明顯好轉,公司的虧損主要歸咎于投資資產的糟糕表現。目前來看,委貸和長期股權投資這兩塊最大的風險點減值準備計提的規模已經相對較大,剩余的賬面價值較小,不會造成像2020年這樣大規模的減值損失。

那么中合擔保消化不良資產的陣痛期已經過去了嗎?我們認為未必。雖然其在2020年計提了大量減值準備,但是公司目前在保的產業債仍然資質堪憂,其余的投資資產質量如何還有待觀察,中合要想完全恢復元氣估計還需要1-2年的時間。

此外,評級公司躍躍欲試,中合的級別,可能中樞會面臨下調;此外擔保債的入庫等機構將迎來一波調整。這都是關聯性比較強可預期的。

但是換另外一個視角,從中合存亡的角度看,大概率挺過這一波,能獲得新生。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: YY|中合擔保:逃不過的陣痛消化期