小債看市

小債看市 作者:感恩贊賞你

來源:小債看市(ID:little-bond)

連續兩年業績虧損,“巴彥淖爾水務城投”債務逾期超千萬,在號稱“史上最嚴城投融資新規”15號文落地后,其債務風險將如何化解?

01

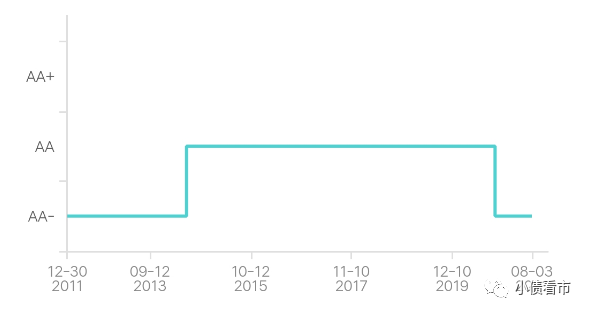

8月3日,中證鵬元公告稱,將巴彥卓爾市河套水務集團有限公司(以下簡稱“河套水務”)主體信用等級維持為AA-,評級展望調整為負面。

中證鵬元認為,河套水務存在債務逾期,面臨很大的債務壓力,截至2021年7月1日其欠息1170.8萬元,且未結清信貸中存在關注類貸款以及不良類貸款。

2020年10月,中證鵬元已將河套水務主體長期信用等級下調為AA-,“12河套水務債”信用等級下調為AA,其信用資質已惡化。

主體評級調整

《小債看市》統計,目前河套水務僅存續“12河套水務債”這一只債券,當前余額1.5億元,票息8.54%,期限為10年,將于2022年3月31日到期。

值得注意的是,河套水務用于“12河套水務債”抵押的土地評估價值為34.01億元,后未對抵押土地價值進行重新評估,其價值或有所變化,從而影響對債券的保障程度。

今年5月,河套水務召開《關于擬釋放2012年巴彥淖爾市河套水務集團有限公司公司債券部分超額抵押土地的議案》進行了審議及投票表決,但會議未能審議通過議案。

債務逾期

據公開資料,河套水務是巴彥淖爾市重要的水務工程建設主體之一,業務涵蓋水務工程業務、城市與工業供水、供電、旅游、租賃、銷售業務等。

河套水務作為巴彥淖爾市政府唯一授權的國有水務企業,承擔著烏梁素海生態治理的重任,是烏梁素海綜合治理項目的唯一主體。

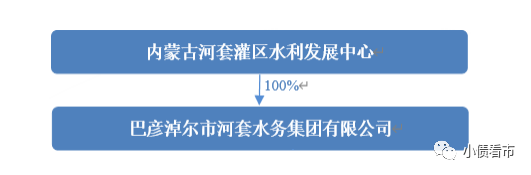

從股權結構看,內蒙古河套灌區水利發展中心為河套水務唯一股東,公司實際控制人為巴彥淖爾市人民政府。

股權結構圖

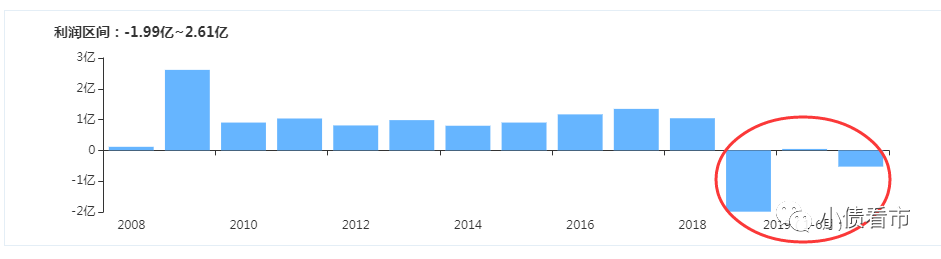

近年來,受工程和租賃業務大幅下降影響,河套水務營業收入驟降且出現虧損,工程業務收入持續性較差。

2019和2020年,河套水務分別虧損1.92億和2.53億元,盈利能力持續惡化。

經營業績情況

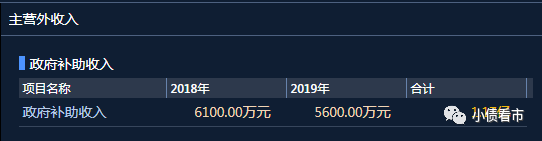

作為巴彥淖爾市重要的水務工程建設主體之一,河套水務可以獲得一定的外部支持,2018和2019年其分別獲得政府補貼6100萬和5600萬元,對公司利潤形成一定補充。

2020年,巴彥淖爾市水利局持有的內蒙古利源供水有限責任公司20%的國有股權無償劃轉給河套水務,其增加資本公積1000萬元。

政府補助

截至2020年末,河套水務總資產為167.46億元,總負債47.6億元,凈資產119.86億元,資產負債率28.42%。

《小債看市》分析負債結構發現,河套水務主要以非流動負債為主,占總負債的59%。

截至同報告期,河套水務非流動負債有27.94億元,主要為長期借款和長期應付款,其長期有息負債合計14.85億元。

除此之外,河套水務還有19.66億流動負債,主要為其他應付款,其一年內到期的短期負債有6.2億元。

值得注意的是,河套水務短期借款為5.45億元,其中有3000萬借款逾期未償還。

另外,相較于短債壓力,河套水務流動性異常吃緊,其賬上貨幣資金只有1.14億元,且部分銀行賬戶因逾期被凍結,存在較大短期償債風險。

從短期償債能力指標看,近年來河套水務流動比率和速動比率持續降低,短期償債能力惡化趨勢明顯。

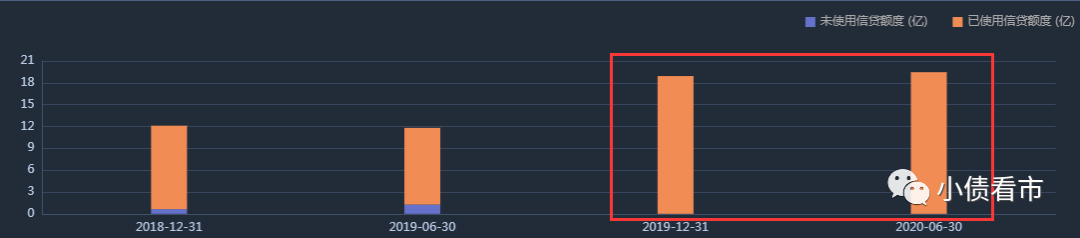

在財務彈性方面,早在2019年末河套水務未使用銀行授信額度已顯示為零,可見其備用資金已枯竭。

銀行授信情況

整體來看,河套水務有息負債規模有21.05億元,主要以長期有息負債為主,帶息負債比為44%。

有息負債高企,2019和2020年河套水務財務費用均在1.5億上下,對公司利潤形成嚴重侵蝕。

另外,由于業績虧損,2019年河套水務EBITDA規模大幅下降至123.42萬元,2020年EBITDA轉負,EBITDA對利息保障程度很差,公司面臨很大的償債壓力。

在償債資金方面,河套水務對外部融資較為依賴。其融資渠道較為多元,除了發債和借款,還通過租資、應收賬款以及股權質押等方式融資。

其中,河套水務長期融資租賃占比較高,比例已達到33%。

值得注意的是,2018年以來河套水務融資流入資金持續減少,但償還債務流出資金卻不斷攀升,其籌資性現金流凈額由凈流入轉為凈流出,外部融資環境持續惡化。

籌資性現金流

業績虧損、外部融資遇阻情況下,2018年起河套水務陸續發生未結清欠息,流動性危機轉化為債務危機。

從資產質量看,河套水務資產以土地資產及水資源經營使用權為主,且受限資產規模較大,2020年受限賬面價值超40億元,占總資產的24%。

另外,河套水務應收款項的欠款單位主要為政府部門,回款時間存在一定的不確定性,其整體資產流動性較弱。

應收賬款情況

另外,值得注意的是河套水務的對外擔保問題,存在一定代償風險。

截至2020年末,河套水務擔保債權本金余額為11.05億元,對外擔保規模較大,且本部存在不良類擔保余額7.26億元,其面臨很大的或有負債風險。

總得來看,河套水務收入大幅下滑、業績連續虧損,盈利能力惡化;流動性緊張,自有資金已無法覆蓋短期負債;另外其不良類擔保余額較大,存在很大的或有負債風險。

03

巴彥淖爾,是內蒙古下轄的地級市之一,位于內蒙古西部,處于國家“呼包銀榆”經濟區,是“一帶一路”重要交匯點,是國家西部大開發的重點區域。

巴彥淖爾市擁有沃野千里的河套平原,黃河流經345公里,年引黃河水50億立方米,澆灌著1100多萬畝優質耕地,素有“天下黃河、唯富一套”的美譽。

受疫情等因素影響,2020年巴彥淖爾市實現地方生產總值874.0億元,同比下降1.5%;實現公共財政收入56.9億元,同比增長2.2%。

從拉動地區經濟增長的三大要素來看,2019年巴彥淖爾市固定資產投資增速有所回升,消費和進出口保持增長。

2019年,巴彥淖爾市實現公共財政預算收入55.69億元,同比增長0.3%,其中稅收收入42.55億元,與上年持平;全市政府性基金預算收入16.09億元,同比下降5.3%。

以往,城投平臺信用質量首先看地區經濟發達程度、地方政府財政狀況及債務負擔,最后看城投自身經營狀況,由個體信用狀況和地方政府支持力度兩個維度決定。

如今,在號稱“史上最嚴城投融資新規”15號文落地后,財政兜底成泡影,河套水務的債務風險將如何化解?

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!