投拓狗日記

投拓狗日記 作者:陽新芽

來源:投拓狗日記(ID:ziguanshidai)

昨天公眾號后臺有留言:“芽總,能不能講講,收并購中的分套賬合作開發(fā)”。

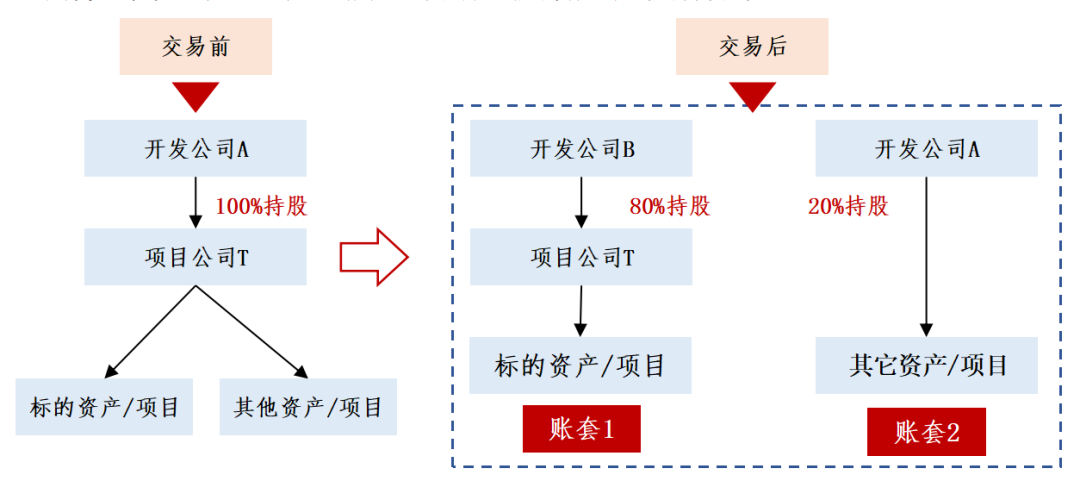

其實,分套賬合作開發(fā),在當前背景下已經成為了投拓必須去關注的一個話題!

無論對于股權轉讓還是在建工程轉讓,一般對于目標公司名下僅有一宗地塊的話,操作起來比較清爽。

但是如果目標公司名下資產較為復雜,而我方只對被收購方的部分資產有交易意向時,為了完全切割法律責任,一般會通過資產劃轉、作價入股、公司分立等方式對目標資產進行剝離。

但在某些特殊情況下,例如資產情況過于復雜、政策要求、剝離成本超出收購時的承受范圍、剝離時間不可控等,不剝離也是一個選擇。

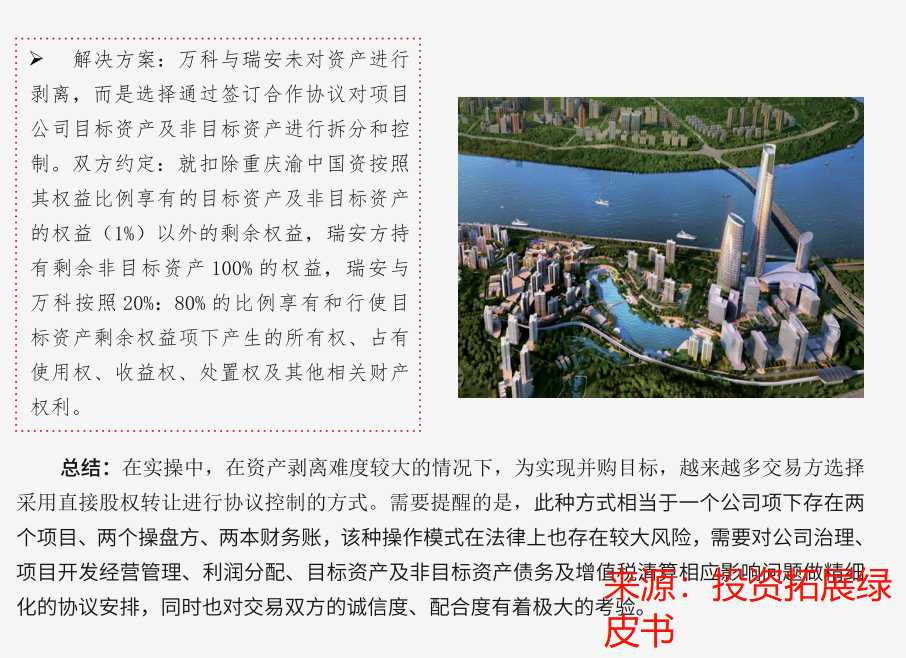

在綠皮書中,我們講到一個萬科41億并購案:

01

分套賬合作開發(fā)主要模式

根據新芽經驗,市場上目前常見的房地產分賬套合作開發(fā)模式包括:

①對【同一地塊】上的【不同物業(yè)】進行合作開發(fā);

②對【不同地塊】中的【某一地塊】進行合作開發(fā);

③對【各個地塊】【分別】單獨開發(fā)。

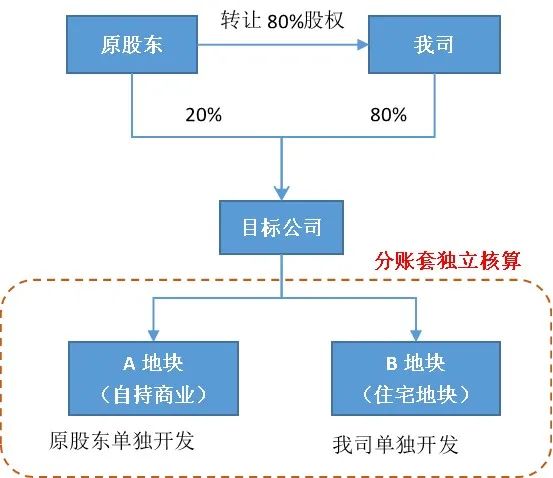

本次我們只講投拓實操中最常見到模式③,即是我方通過收購對方部分股權,但雙方約定該部分股權對應目標地塊100%的開發(fā)收益權,開發(fā)過程中,采用分帳套的方式獨立核算、分別管理。而非目標地塊則仍由項目公司原股東繼續(xù)開發(fā)。

02

分套賬合作開發(fā)注意事項

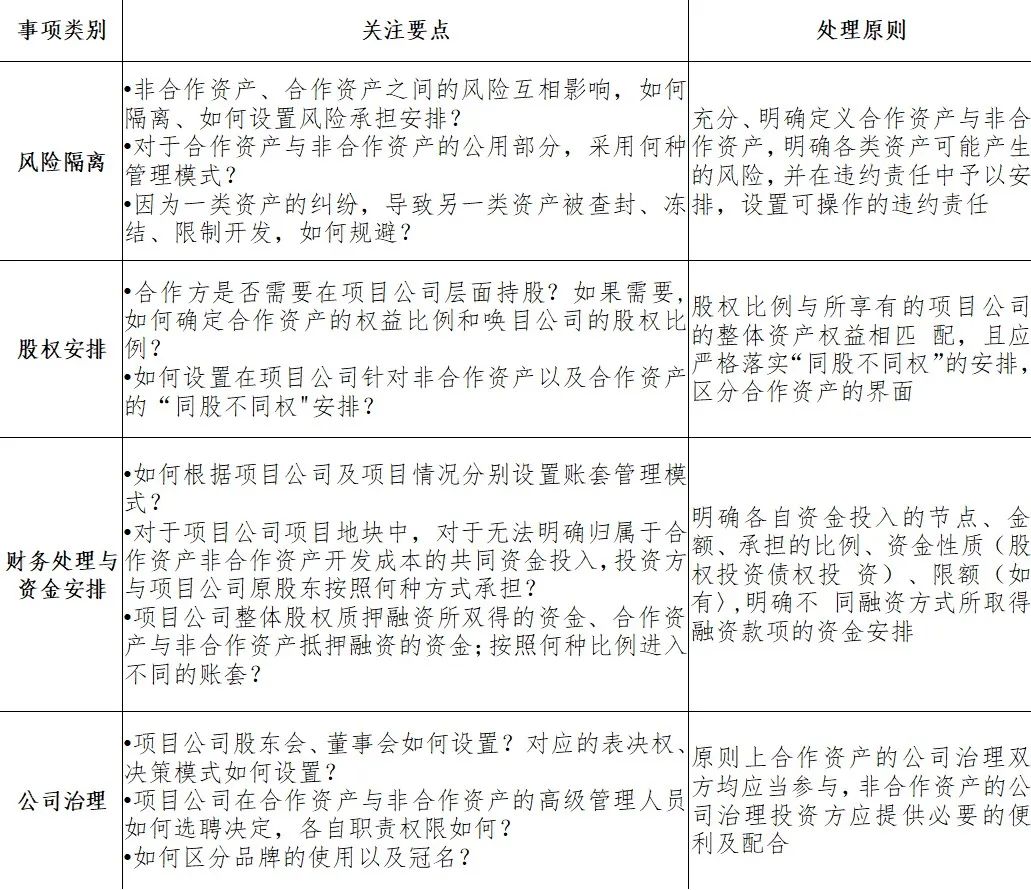

分賬套合作開發(fā)項目的核心風險則主要在于:項目公司內部的切割可能會因為文本約定模糊、各地實踐落地不同等而出現糾紛;以及項目公司內部的界面劃分僅對內有約束力,而無法對外部第三方產生效力導致協(xié)議履行中發(fā)生糾紛。

因此,在分賬套合作開發(fā)項目中,一定需逐條考慮下圖問題,并制定風控方案!(點擊查看大圖):

03

報表拆分與股權定價

#我司某河北收購項目:

該項目公司含新老項目。表現為老項目已基本開發(fā)完畢,此時通過公開市場獲取一宗住宅用地開發(fā)權,計容建面8萬㎡,車位約800個;具體狀況如下:

1)我司欲收購該宗住宅地塊項目,但轉讓方不同意將老項目從項目公司中剝離,與收購方協(xié)商,單獨在原項目公司另設一賬套,承諾兩個項目單獨進行稅務清算。

2)經雙方協(xié)商一致,新摘住宅部分以4億的價格出售,且通過收購項目公司80%股權完成交易。

問題:如何確認該項目公司的股權價格、債權價格和現金對價?

在實操中拆分資產負債表注意事項:

1)先確定目標資產相關的賬面成本和負債,資產和負債的差額部分為新項目的所有者權益,然后根據總的資產負債情況將其拆分為目標資產的資產負債表及非目標資產的資產負債表。

2)非目標資產的所有者權益部分不僅僅要在拆分時點大于0,更要考慮在標的資產完成開發(fā),收購方退出時,非標的資產權益部分仍然要大于0,否則就會出現標的資產部分替非標的資產背債的情況,如果合作方有其他足值資產替非標的資產權益做擔保,也可接受。

3)拆分以后的資產負債表,非目標資產部分的資產,負債以及各項權益均歸屬于原合作方,與收購方無關。

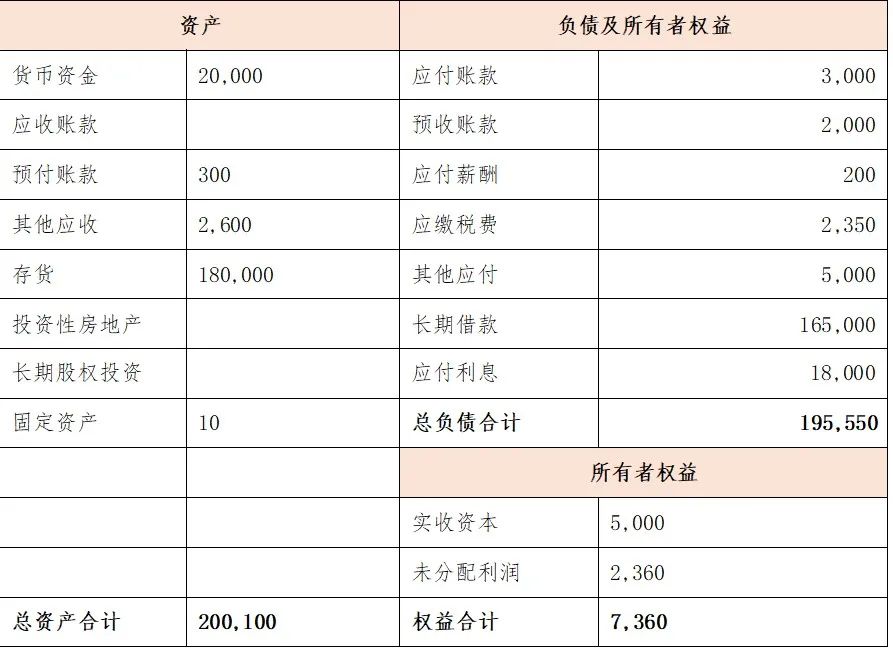

合作方提供的目標公司資產負債表如下:

交易模型如下:

案例推進過程:即資產負債表調整過程,對基準日資產負債表調整原則如下:

1)增加基準日至股權交割日的管理費用,財務費用(財務費用考慮設定一個確定的截止日);

2)增加其他可能的工程成本并計應付賬款;

3)對全部銷售物業(yè)進行收入和成本的結轉;

4)對增值稅、企業(yè)所得稅及土增稅進行清繳并進行預提,計應交稅金。

整后得到模擬交割日的報表:

根據調整后的資產負債表計算交易對價:

根據上述調整后的實際財務報表數據,計算相應的股權對價、債權對價與現金對價。

1)核心資產價格:250000萬元;

2)收購總資產價格:251045萬元;

3)股權價格:總資產 – 總負債 = 251045 – 158781 = 92264萬元;

4)股權溢價:股權價格 – 所有者權益 = 92264 –45657 = 46607 萬元;

5)債權價格:42009萬元;

6)現金對價(交易價款):股權價格 + 債權價格 = 92264 + 42009 = 134273萬元。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“投拓狗日記”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!