西政財富

西政財富 作者:西政財富

來源:西政財富(ID:xizhengcaifu)

因銷售和運營難度以及市場的不確定性問題,商業地產項目一直都面臨融資難的困境。對于那些已有較好現金流的商業類資產來說,雖然可以尋求銀行經營性物業貸款或在資產規模達到一定程度時包裝為REITS或其他資產證券化產品進行融資,但大部分商業都面臨急速衰老或跟不上市場節奏的問題,因此出現現金流不足或資產質量下滑的情形時依舊很難融資。

我們目前操作的商業類地產項目或商業資產的融資方案中,可選擇的主要是通過代持回購方式實現資產的出表融資、在建商業物業的抵押融資以及成熟商業物業的直接或間接融資等方式。當然,商業物業的融資前提依舊是交易主體相對優質,或該商業物業本身位置優越且相對成熟,不然在當前融資環境下,以商業物業融資則仍舊存在較大的難度。以下系我們財富中心總結的近期操作的幾類商業物業融資的情況,供各位同業人士探討與合作。

一、商業資產出表融資模式

以我們財富中心近期操作的開發商商業物業出表融資項目為例,該開發商名下有大量建成及在建的非普通住宅類資產,其中某在建的項目含有公寓、寫字樓及商場,并且均在同一項目公司A名下,并約定未來由B公司運營。開發商擬對在建商場部分申請融資,因項目系在建工程并有出表的目的,我們在操作過程中首先考慮了該在建工程是否可以辦理轉讓并分別制定了融資方案。以下就對不同情形下在建商業物業出表融資進行說明。

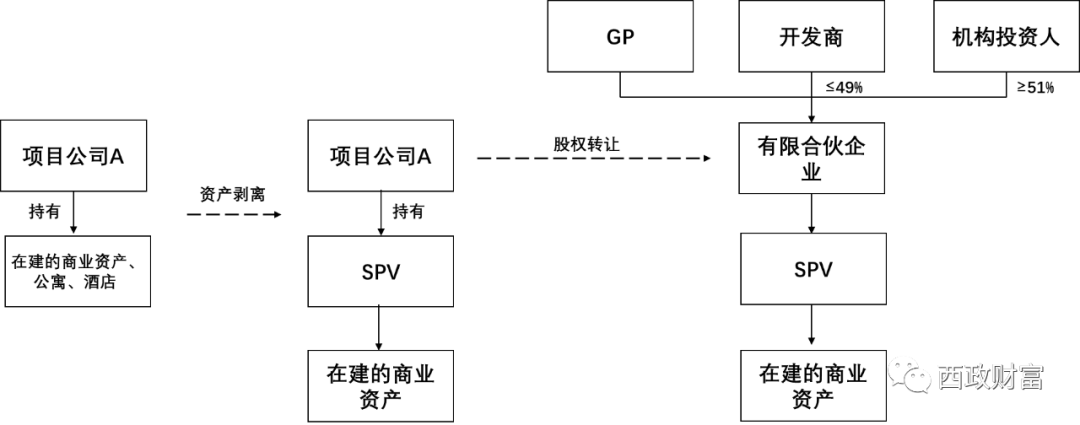

(一)在建的商業資產不可單獨分割轉讓的情況下的融資操作模式

若在建狀態的底商無法分割銷售,則需先進行同一控制下的分立,將目標資產剝離后再進行相關融資操作。在操作過程中亦需衡量分立后股權轉讓的可行性問題,基本操作思路如下:

1. 項目公司A單獨設立SPV,并持有該SPV100%的股權,將該在建的商業資產剝離至該SPV名下;

2. 資金機構與開發商共同出資成立合伙企業,其中資金機構持有51%以上的份額,開發商持有不超過49%的份額;

3. 新成立的合伙企業受讓項目公司A持有的SPV100%的股權,并間接持有該在建商業物業。

因本操作系協助開發商進行出表的操作,因此協議中亦會與開發商約定對賭及模擬清算的條款,如在指定日期前未完成85%以上的商業部分面積的銷售并取得相應回款的,則機構投資人有權要求開發商回購其持有的合伙企業的份額。

份額轉讓對價=SPV的股權價值*機構投資人持有的合伙企業的份額比例-已取得的分紅(如有)。

其中,SPV的股權價值按照模擬清算的商業部分的凈利潤來計算=已實現的商業部分銷售收入+持有未售部分的商業部分銷售收入-開發成本-(財務費用+管理費用+銷售費用)-相關稅費-外部和股東負債。

另外,關于銷售收入的確認則按照如下原則處理:

(1)對于已經簽約銷售的商業物業,按照實際簽約銷售收入(含備案價收入,以及備案價外通過其他賬戶或主體收取的全部銷售收入)進行認定;

(2)對于未簽約銷售部分,商業按評估基準日前三個月售價均值的80%計價確定,若無評估基準日前三個月可參考售價,則按照評估值確定;

(3)若標的項目實際可售計容建面低于審核階段項目公司報送的可售計容建面的,則模擬清算時按照審核階段項目公司報審的可售計容建面核算項目模擬清算收入。

(二)在建的商業資產可單獨分割轉讓的情況下的融資操作模式

若在建狀態的底商可單獨分割轉讓銷售的,則出于出表的目的,可直接轉讓該商業資產。基本操作思路如下:

1. 機構投資人與開發商共同成立合伙企業,其中機構投資人持股51%以上,并由合伙企業設立SPV,SPV從項目公司A處資產收購在建的商業資產,將資產予以單獨剝離。不過需注意直接資產轉讓所應承擔的稅費問題。

2. 商業資產后續的開發建設資金由開發商以自有資金墊付,待處置商業物業并收回投資時,收回的資金可優先償還墊付的工程款及按同期銀行貸款基準利率計算的資金成本。

3. 機構投資人與開發商約定對賭及模擬清算事宜,如在指定日期前未完成85%以上的商業部分面積的銷售并取得相應回款的,則機構投資人有權要求開發商回購其持有的合伙企業的份額。具體的計算方式同上。

對于認可的白名單內的地產公司可通過融資租賃公司進行回租融資。基本融資要素如下:

要素 | 基本內容 |

承租方 | 白名單內地產公司 |

租賃物 | 位于XX的商業物業/寫字樓/公寓 |

租賃方式 | 回租 |

租賃期 | 2年 |

租金要求 | 租金部分年化8%按季收取;保證金2%放款后一次性收取,并在租賃期結束后沖抵最后一期租金 |

其他費用 | 手續費X%放款后一次性收取 |

還本要求 | 不規則歸還,其中回租后3個月內歸還本金的20%,9個月內歸還至本金的40%;12個月內歸還至本金的60%;到期日結清剩余本金及利息 |

擔保措施 | 物業抵押、集團公司擔保 |

三、商業資產抵押融資模式

對大灣區滿足要求的普通住宅、住宅尾盤、寫字樓、酒店、公寓、普通廠房、土地、別墅等可提供抵押融資。融資主體、擔保主體和其實控人及其配偶無逾期不良信息、負面指標等負面信息。

四、商業資產保險資金投資模式

保險資金與開發商設立合伙企業A,其中保險資金持股80%,開發商持股20%,并由該SPV向持有目標物業的項目公司B增資,取得項目公司B合計49%的股權,開發商繼續持有51%的股權并并表。保險資金享有目標物業運營期間的分紅收益。資金在投入后,開發商可以歸還股東借款等方式調用資金。

通常而言,保險資金因受其投資方向及風險偏好的限制,可投資非普通住宅類項目,如商業、公寓、寫字樓、養老產業等,且在選擇項目時對交易對手的主體評級有較高的要求,以控制投資風險。底層的商業物業需滿足現金流測算要求,保證其投資收益。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“西政財富”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 商業地產項目與商業資產融資方案