零壹財經

零壹財經 作者:陳風

來源:零壹財經(ID:Finance_01)

23000積分買一只云南白藥牙膏,50000積分買一張肯德基50元代金券,52693積分買一個價值79元的茶水杯,69000積分買一個87元的剃須刀禮盒,銀行積分真的越來越不值錢了。銀行積分體系脫胎于高端酒店優化會員服務的客戶忠誠計劃,其核心就是通過積分獎勵,增強銀行與客戶之間的粘性,發掘二者之間的潛在機會,從而進一步互相賦能。

積分的本質是可供兌換的虛擬權益。作為客戶忠誠計劃的核心獎勵方式,銀行積分的作用正在超出傳統的營銷獎勵范疇,深刻融入到銀行數字化進程之中。然而,一面是銀行積分價值在體系內逐漸顯現,一面卻是銀行積分在流通中泛起價值“泡沫”。如何重塑信用卡積分價值,正在成為銀行升級客戶忠誠計劃方面的一個重要議題。本文以國有六大行的積分體系作為研究樣本,說明一二。

一、國有六大行平臺內部積分加速融合,同業間積分壁壘仍突出

1、積分品種擴容:綜合積分成主流

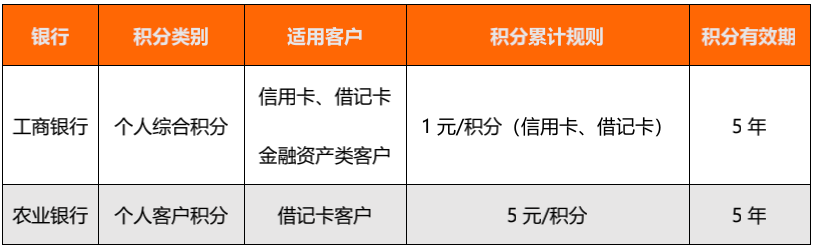

在銀行業,積分發端于信用卡,信用卡積分曾是銀行積分業務中唯一的積分品種。隨著銀行積分業務的演進,借記卡客戶和金融資產類客戶也可以在相關業務中獲得積分獎勵,以工商銀行為首的銀行相繼推出綜合類積分,實現了對信用卡、借記卡、金融資產類3種客戶的積分合并,完成銀行內部業務條線之間的積分整合。

在綜合類積分項下,又有部分銀行獨立保留了借記卡、信用卡積分,并衍生出尊享積分、專項積分、數字積分等形態。基于數字人民幣業務,農業銀行推出了數字積分。

目前,在國有六大行中,交通銀行、郵儲銀行的借記卡積分和信用卡積分暫未合并。

表1:國有六大行銀行積分一覽表

資料來源:國有六大行官網(部分聯名信用卡、高端卡除外),零壹智庫

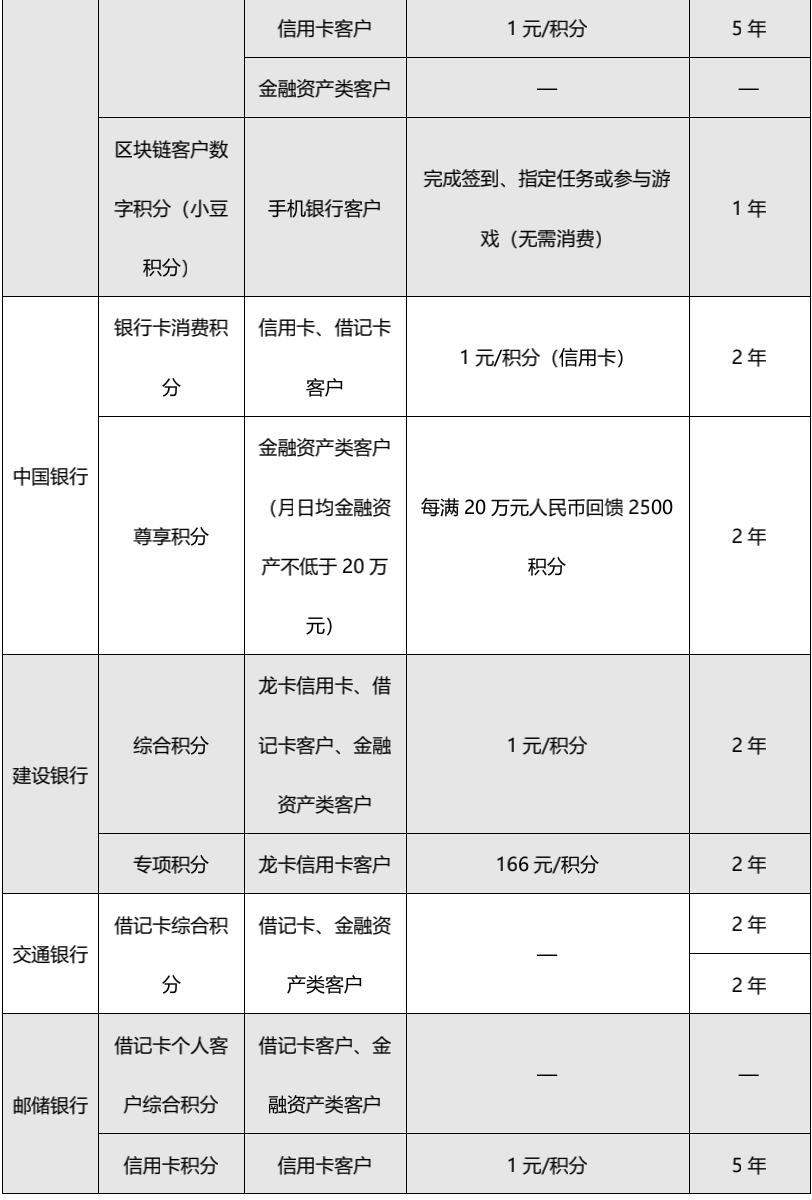

在綜合積分成為大趨勢的情況下,為了給垂直細分用戶群體提供更優質的服務,中國銀行和建設銀行分別獨立設置了金融資產類客戶和信用卡聯名客戶的專屬積分。中國銀行針對月日均金融資產不低于20萬元(含)的中高端客戶推出了尊享積分。在中國銀行的體系中,尊享積分與銀行卡消費積分相互獨立,銀行卡消費積分偏實物商品兌換,尊享積分偏權益商品兌換。

圖2:中國銀行尊享積分獎勵業務

資料來源:中國銀行官網,零壹智庫

建設銀行針對旗下多種聯名信用卡,推出了尊享客戶專項積分,其專項積分累計成本很高,每消費166元才累積1專項積分。不過,建設銀行的專項積分可根據具體產品權益規則允許轉出至綜合積分賬戶。

2、積分創新:積分通證化,權益金融化

(1)積分技術創新:區塊鏈技術應用已展開

在行業整體技術基礎上,農業銀行基于區塊鏈技術的透明度、不可篡改性和參與者可訪問性等技術特征,推出數字積分項目 “小豆”, “小豆”類似Token,以小豆樂園的各類權益激勵客戶更多地體驗農行掌銀重點功能和服務。目前,“小豆”積分的價值也是通過權益兌換實現,其主要作用是將農行掌銀客戶轉化為數字人民幣錢包用戶,以及通過高頻營銷活動帶動農行掌銀月活。

圖2:農業銀行數字積分板塊“小豆樂園”

資料來源:農行手機銀行App ,零壹智庫

圖3:小豆積分模式

資料來源:農業銀行官網,零壹智庫

(2)積分權益創新:信用卡還款可部分實現積分兌付

部分銀行已經將積分權益拓展至銀行信用卡核心業務。比如,還款金、立減金的推出,讓用戶的銀行積分真正參與到用戶還款環節中去,對按時還款、分期還款用戶進行一定的積分獎勵,提升用戶還款率。

3、積分價值遭遇挑戰

(1)積分價值縮水

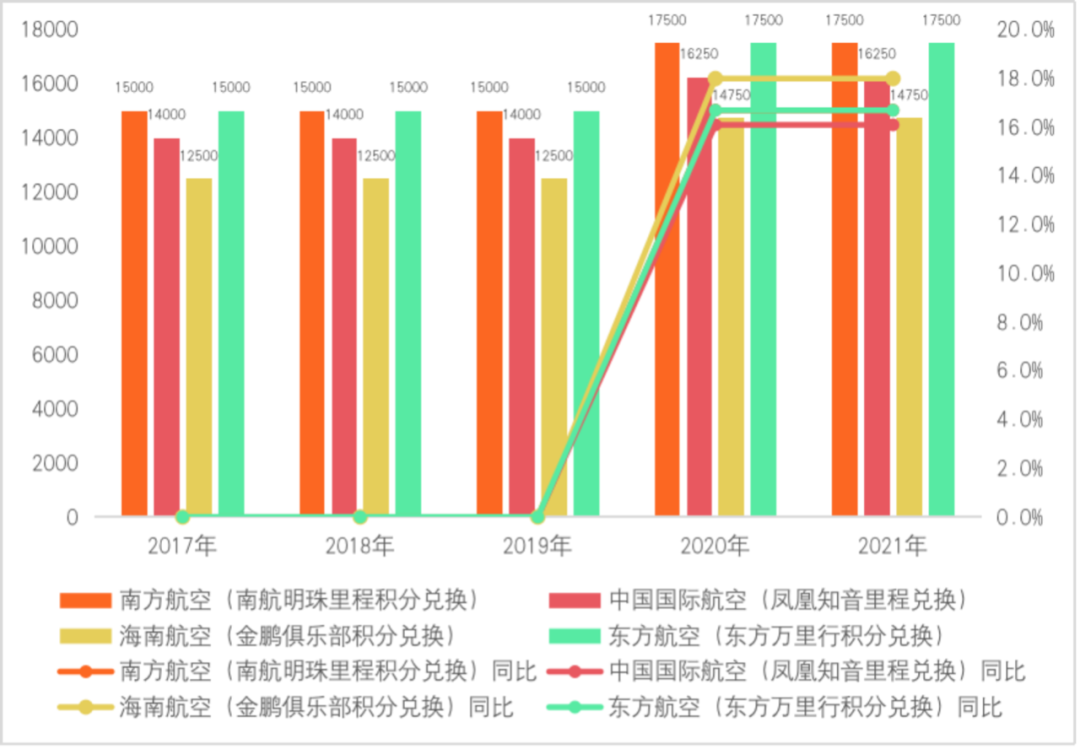

以中國銀行積分兌換航空里程為例。從2017年到2021年,中國銀行與國內各家航空公司的里程積分兌換比例出現調整,積分價值下滑趨勢明顯。其中2020年中國銀行積分兌換南方航空、中國國際航空、海南航空、東方航空1航空里程所需積分數量均出現超過10%的增長,特別是2020年中國銀行積分兌換1航空里程海南金鵬俱樂部積分所需積分數量同比增長率達到18%。

圖4:中國銀行積分兌換1航空里程所需積分數量

資料來源:中國銀行官網,零壹智庫

(2)同業間積分價值分化

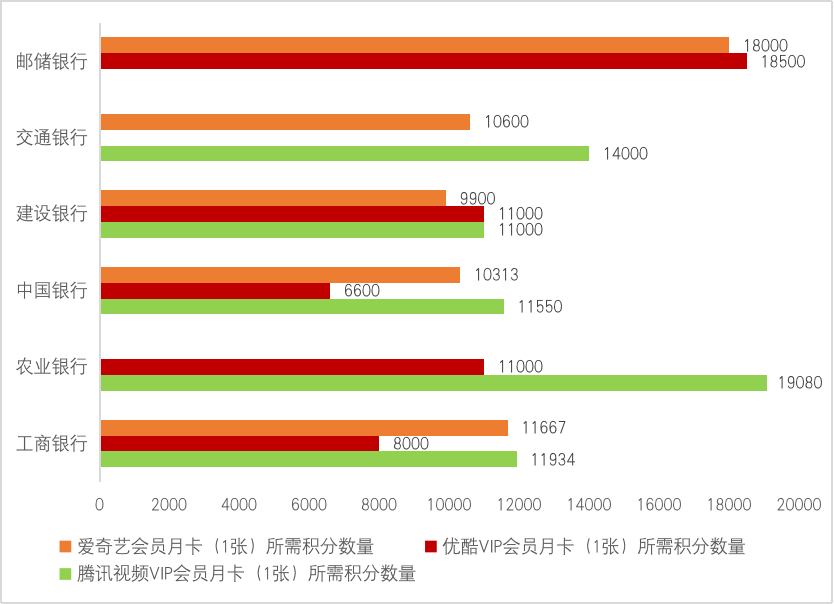

在積分兌換環節,各家銀行信用卡的積分壁壘并未打破,價值分化明顯。以部分視頻類會員卡兌換權益為例,在國有六大行中,用積分全額兌換騰訊視頻VIP會員月卡、愛奇藝會員月卡、優酷會員月卡,建設銀行兌換前兩種視頻月卡權益所需積分最少(積分含金量最高),中國銀行兌換第三種月卡權益,所需積分最少。兌換同樣的權益,對應的每家銀行積分數量價值存在“積分差”。

圖5:國有六大行兌換部分視頻類權益所需積分

資料來源:國有六大行積分商城,零壹智庫

二、國有六大行積分商城已出現代運營模式,打造“小而美”電商平臺

1、運營模式多元

(1)自營模式:積分專區、積分樂園

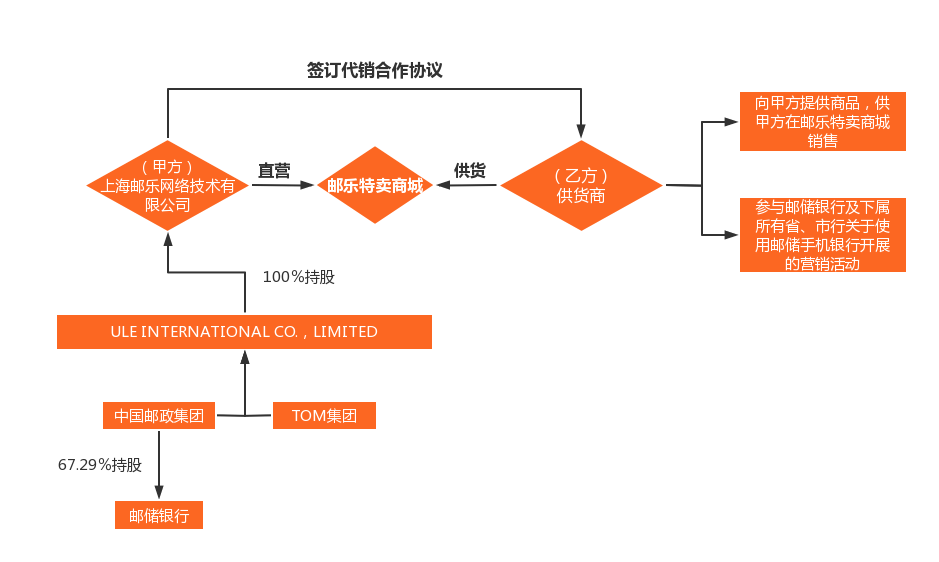

目前,國有六大行中,大部分銀行的積分商城為自營模式,甲方為銀行或銀行(銀行所屬集團)旗下子公司與乙方供貨商簽訂商城代銷合作協議,郵儲銀行信用卡積分商城就是典型的自營模式。

圖6:郵儲銀行積分商城直營模式流程圖

資料來源:郵儲銀行信用卡積分商城商家入駐協議,零壹智庫

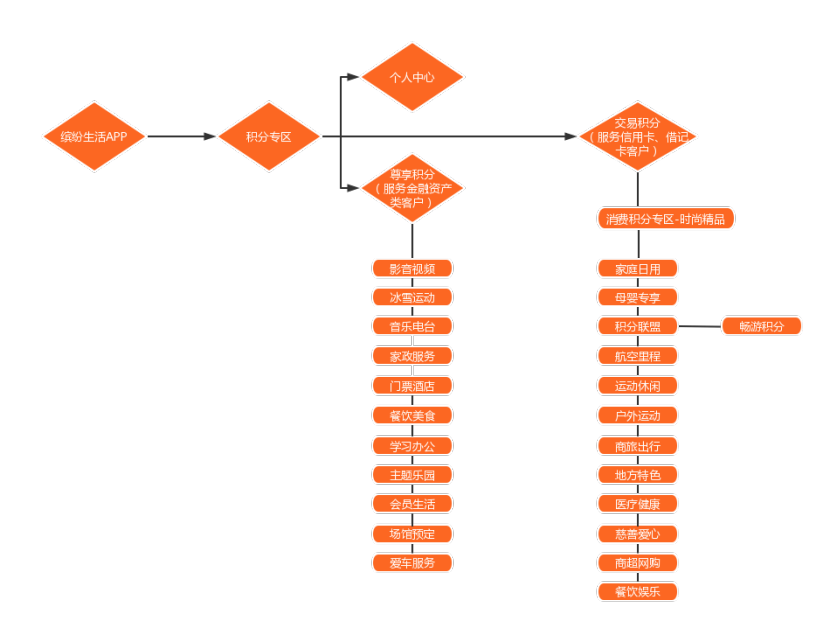

在網頁、App移動端,銀行的電商商城一般分為兩大類,分別是分期商城、積分商城。在積分商城精細化運營方面,目前中國銀行做得很出色。在App移動端,中國銀行在繽紛生活App上專門設立了積分商城(別稱“積分專區”),針對不同類型客戶,配置垂直細分積分專區。此外,中國銀行還打通了自營積分商城與第三方平臺的積分互兌渠道,相關積分可兌換為暢由平臺暢由積分。

圖7:中國銀行繽紛生活App積分商城流程圖

資料來源:中國銀行繽紛生活App,零壹智庫

(2)第三方平臺代運營

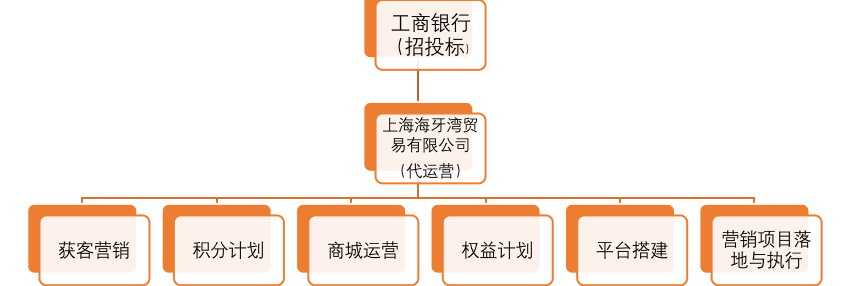

在國有六大行中,目前工商銀行的積分商城是代運營的。銀行選擇運營商都是采用招投標的方式,合同期限一般是3年,運營商再與其他各個產品條線的供貨公司簽合同,不過商城管理規則制定等還是由甲方工商銀行主導。

圖8:工商銀行積分商城代運營模式

資料來源:工商銀行積分商城,零壹智庫

2、銀行系積分商城優勢

(1)商品價格便宜

用戶積分作為銀行提供的一項增值服務,根據用戶消費或理財投資而生成。在積分商城購物,支付方式包括全額積分支付、“積分+人民幣混合支付”兩種。如果是全額積分支付,用戶可以不花費一分錢。如果是“積分+人民幣混合支付”,購物成本也很低。

(2)商品品類獨特

在積分商城,銀行積分可以兌換影音視頻類會員、航空里程等眾多虛擬權益(商品)。目前,在京東等一些電商平臺上,并不銷售騰訊視頻會員等一些影音視頻類會員商品,相關電商平臺的積分也無法兌換航空里程等權益。此外,在銀行系積分商城,相關虛擬產品比影音視頻平臺也要便宜很多。

三、國有六大行積分新趨勢:打造積分通兌生態

銀行參與積分通兌,主要有三種運作模式。

1、自給模式

目前,國有大行主要是采用這種模式。銀行將旗下各項業務獎勵的積分整合起來,在積分商城內部通用,這些積分可以在銀行自有體系內部形成閉環。

2、聯盟模式

這種模式是多家積分發行商聯合起來,在聯盟內實現積分通兌。以暢由積分為例,發行暢由積分的暢由數字積分生態聯盟(以下簡稱“暢由積分聯盟”)運營平臺由鑫網易商集團聯合建銀國際、銀聯商務共同發起,特邀中國銀行、中國移動以及東方航空共同投資。暢由積分聯盟只選取每個行業前三名的龍頭企業與之合作,使得聯盟成員的主營業務沒有沖突,資金、資源以及專有渠道的歸集不重疊、多樣化。但從股東層面來看,意味著暢由積分聯盟運營平臺需要構建更加豐富、靈活、廣闊的應用及流通場景。

3、居間模式

這種模式是第三方平臺發行新積分,提供居間的與其他平臺積分兌換的服務,銀聯云閃付就是這種類型的平臺。聯手商業銀行等產業各方構建多場景積分互聯互通生態,云閃付App推出 “積分中心”模塊,已覆蓋觀影、出行、通信等多場景積分兌換。“積分中心”是云閃付依托銀聯卡跨行受理網絡與云閃付積分聯網通用平臺,以積分互聯互通為基礎,聯合合作伙伴打造的積分聚合新模式,可以促進用戶需求與商家、商業銀行服務的有效對接,助力產業合作各方數字化服務提質增效。目前,工商銀行等22家商業銀行已加入積分合作。

四、總結

總體來看,目前銀行積分體系的價值和利用率相對有限,挖掘空間很大。銀行完善自有平臺積分體系,進而打通積分通兌渠道是大趨勢。在自有平臺積分體系,部分銀行正在發力創新積分底層技術、兌換權益等。在積分通兌體系建設方面,以中國銀行為首的部分銀行已經做過多種嘗試,自給模式、聯盟模式、居間模式都已出現頭部平臺。

(添加微信(chenjiufeng2021)與作者交流,請注明單位與姓名)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“零壹財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 重塑積分價值:國有六大行如何玩轉積分?