愉見財經

愉見財經 作者:愉見財經

來源:債券之星(ID:CNbondstar)

昨日的包商銀行文章寶寶走丟了,今天“愉見財經”不鋪開亦不采訪,僅簡要說些有數據或有法規的客觀事實。

首先,銀行在什么情況下需要被接管?根據相關法規:當商業不良過高、資本充足率不斷下滑,是觸發接管的條款之一。

這亦與昨日央行、銀保監會的接管公告信息一致。公告稱,包商銀行“出現嚴重信用風險”,因此決定自2019年5月24日起對包商銀行實行接管,實行接管期限一年。

從法條上來看,根據《商業銀行法》的第六十四條第2款規定:“接管的目的是對被接管的商業銀行采取必要措施,以保護存款人的利益,恢復商業銀行的正常經營能力。被接管的商業銀行的債權債務關系不因接管而變化。”

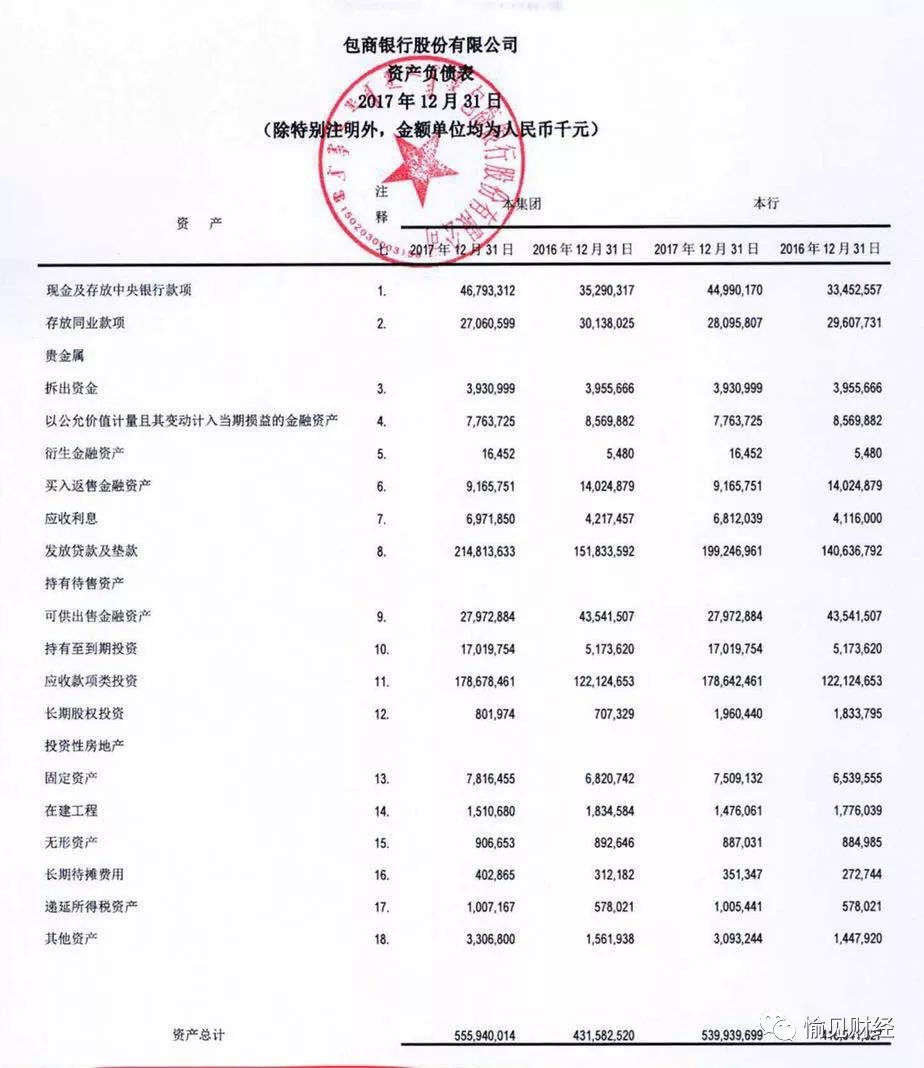

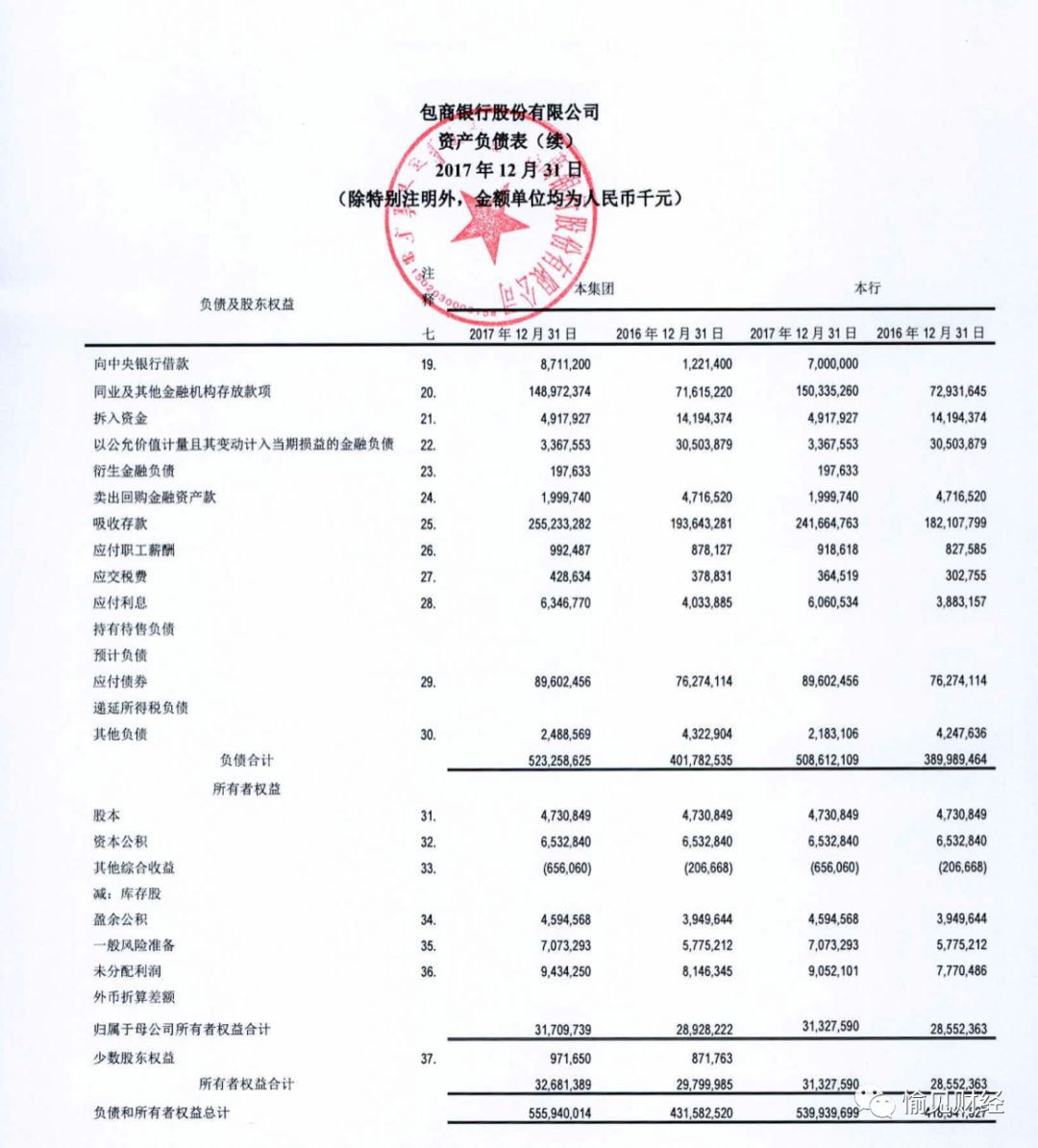

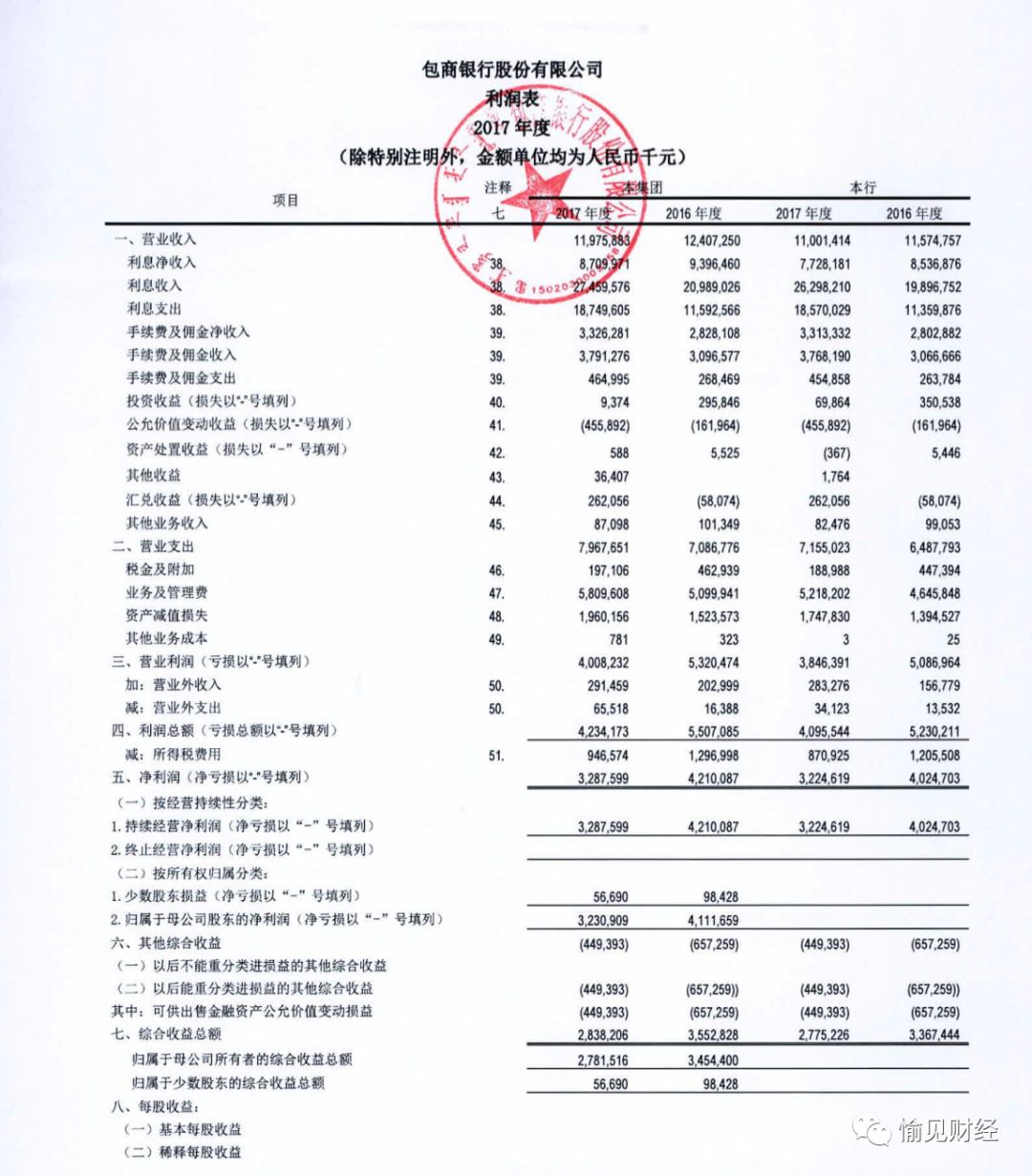

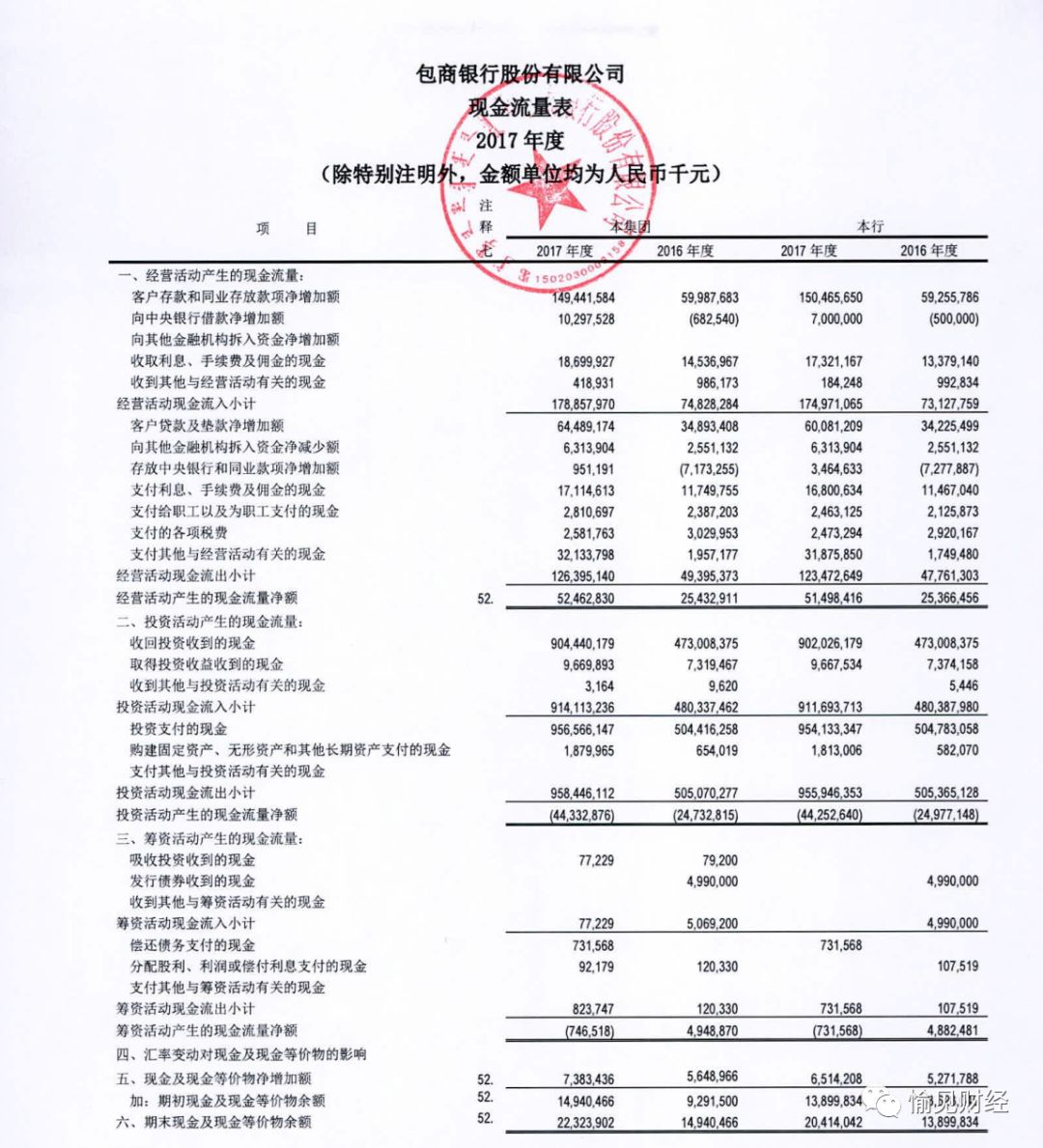

那么在關鍵的不良率及資本充足率幾項指標上,包商銀行情況如何呢?該行至今未正式對外發布2017及2018年年報。

不過大家有“愉見財經”呀,愉記昨日就獨家從內部人士處獲取了包商銀行2017年年報,今天我們又獨家拿到小部分2018年三季度數據。通過數據來看看情況。

1,“應收款類投資”藏秘

Y

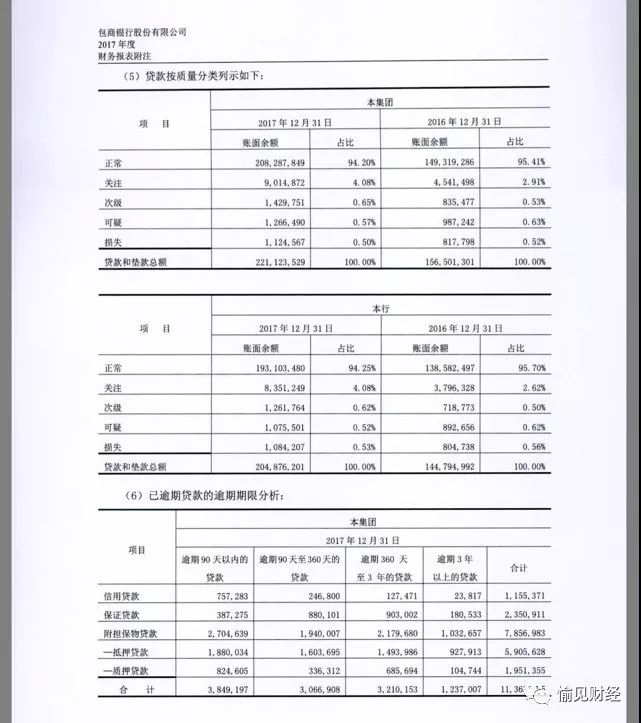

包商銀行2017年末集團口徑不良貸款率1.72%,關注類貸款4.08%,正常貸款94.20%。逾期貸款113.63億元。

2017年末的不良率1.72%,相比 2016年的1.69%有所上升,單從賬面數據來看尚算正常。

在更能反映資產質量情況的逾期指標方面。該行2017年底的逾期貸款113.6億,2016年底為73.7億,大幅度上升了54%。

此外,目前監管已要求90天以上的不良需要至少劃入次級類,2018年已經執行,由此略可推測該行2018年的不良率情況會比2017年有所上升。

包商銀行2017年的逾貸比為196%,比2016年底的175%上升21個百分點。

這些數據看起來尚算正常范圍里的經營不力,但下面“劃重點”兩點要緊的問題:

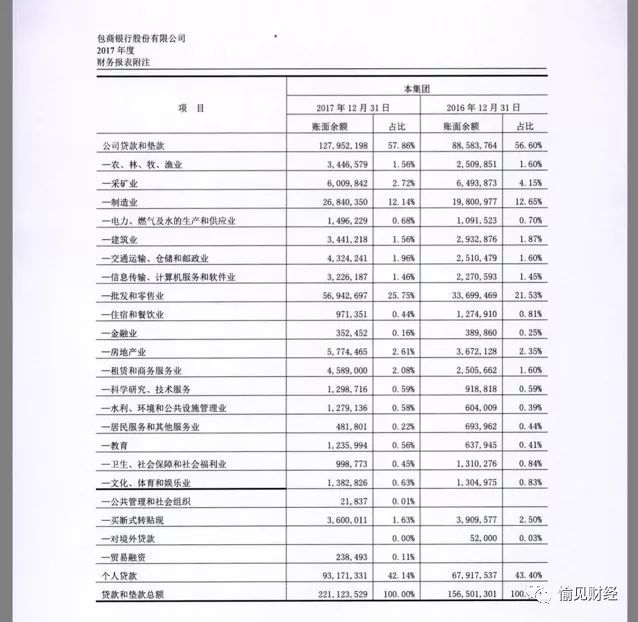

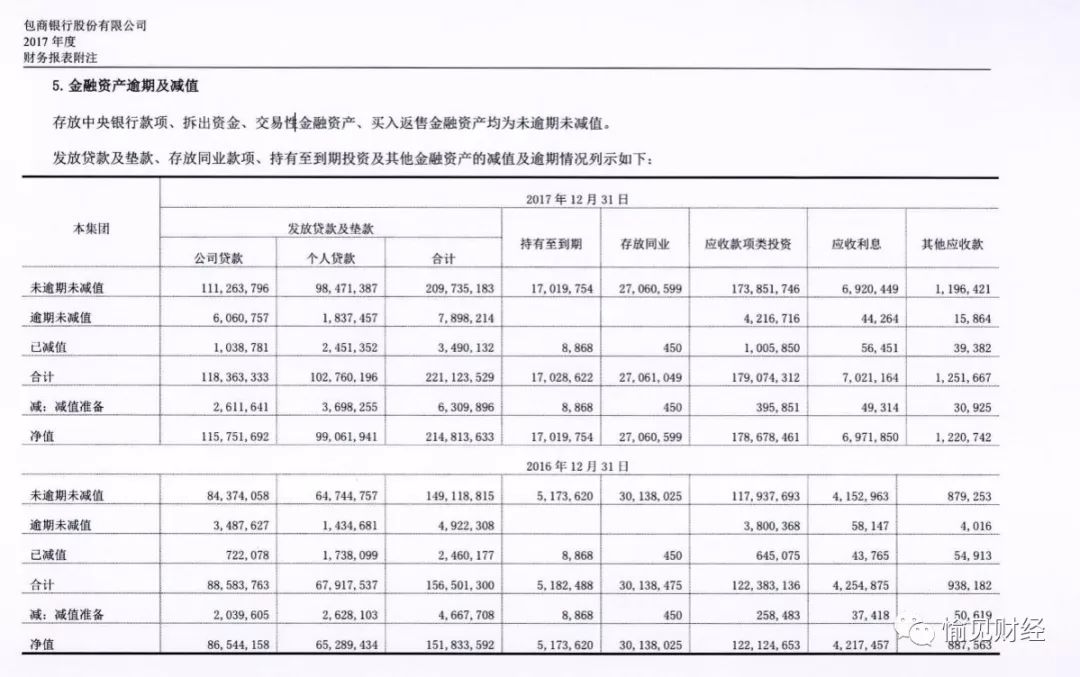

第一,以上數字僅僅是“貸款及發放墊款”科目,事實上包商2017年末還有“應收款類投資”1786億,接近于貸款規模的80%。這里是什么投資、壞賬幾何?或才是包商銀行面臨的風險。

第二,在這種壓力之下,“愉見財經”獨家獲悉,包商銀行去年以來進行了縮表,去年三季度存款總額由2017年末的2552億元下降至2293億元;貸款總額從2211億元下降至2042億元;同期總資產從5559億元下降至5358億元;總負債從5233億元下降至5034億元。

同期資產負債率從94.12%下降至93.95%。

2,資本充足率

Y

首先來說《商業銀行資本管理辦法(試行)》中規定(監管要求在2018 年底前達到):

對于系統重要性銀行,銀監會要求其核心一級資本充足率不得低于8.50%. 一級資本充足率不得低于9.5%,資本充足率不得低于11.50%;對于非系統重要性銀行,銀監會要求其核心一級資本充足率不得低于7.50%,一級資本充足率不得低于8.50%,資本充足率不得低于 10.50%。

下圖是包商銀行2017年底的資本充足水平。

另據《商業銀行資本管理辦法(試行)》第一百五十三條,根據資本充足狀況,銀監會將商業銀行分為四類:

(一)第一類商業銀行:資本充足率、一級資本充足率和核心一級資本充足率均達到本辦法規定的各級資本要求;

(二)第二類商業銀行:資本充足率、一級資本充足率和核心一級資本充足率未達到第二支柱資本要求,但均不低于其它各級資本要求;

(三)第三類商業銀行:資本充足率、一級資本充足率和核心一級資本充足率均不低于最低資本要求,但未達到其它各級資本要求;

(四)第四類商業銀行:資本充足率、一級資本充足率和核心一級資本充足率任意一項未達到最低資本要求。

上頭第四點的“最低要求”分別為資本充足率8%,一級資本充足率6%,核心一級資本充足率5%。

沒達到怎么辦呢?根據第一百五十七條,對第四類商業銀行,除本辦法第一百五十四條、第一百五十五條和第一百五十六條規定的監管措施外,銀監會還可以采取以下監管措施:

(一)要求商業銀行大幅降低風險資產的規模。

(二)責令商業銀行停辦一切高風險資產業務。

(三)限制或禁止商業銀行增設新機構、開辦新業務。

(四)強制要求商業銀行對二級資本工具進行減記或轉為普通股。

(五)責令商業銀行調整董事、高級管理人員或限制其權利。

(六)依法對商業銀行實行接管或者促成機構重組,直至予以撤銷。

在處置此類商業銀行時,銀監會還將綜合考慮外部因素,采取其它必要措施。

3,還有存量二級資本債怎么辦?

Y

這一點是專業公眾號“金融監管研究院”發現的,在此鳴謝。

需要注意如果是嚴重信用風險導致被接管,且銀行有存量的二級資本債,監管機構可以進行減記,根據《關于商業銀行資本工具創新的指導意見》(銀監發〔2012〕56號):

“其他一級資本工具觸發事件”指商業銀行核心一級資本充足率降至5.125%(或以下)。

“二級資本工具觸發事件”是指以下兩種情形中的較早發生者:1.銀監會認定若不進行減記或轉股,該商業銀行將無法生存。2.相關部門認定若不進行公共部門注資或提供同等效力的支持,該商業銀行將無法生存。

而且,二級資本債的減記不會觸發違約條款,不屬于違約行為。

在這之前,銀行同業之間對待二級資本債和普通金融債之間的信用價差較小,因此包商銀行案例是否會帶動銀行間市場對二級資本債重定價,有待觀察。

2015年12月25日,包商銀行在全國銀行間債券市場成功發行65億元二級資本債券,票面競標利率4.80%。債券為5+5年期固定利率債券,目前尚未到期。

不過“金融監管研究院”也指出,鑒于金融牌照的稀缺性,如果監管機構接管期間能找到足夠的新的股東接盤,注資也可能不會減記;或者接管期間宏觀環境改善,信用風險資產或者抵質押品變現順利,資本得到補充也不會減記。

附錄1,包商銀行2017年財務數據。

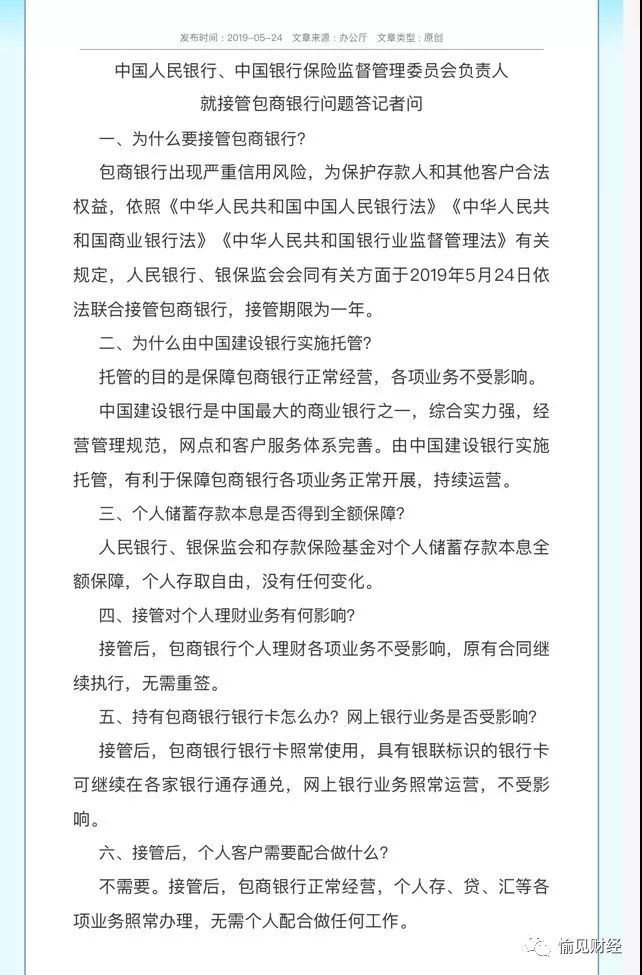

附錄2,監管的通知和答記者問。

附錄3,包商銀行部分信息。

包商銀行股權、持股及高管情況如下:

包商銀行獲得的最近的一次評級已是2017年10月,大公國際對包商銀行主體信用等級維持AA+,但評級展望調整為負面。

包商銀行成立于1998年12月,是內蒙古自治區最早成立的股份制商業銀行,前身為包頭市商業銀行,2007年9月更名為包商銀行。

包商銀行共有18家分行、291個營業網點(含社區、小微支行),發起設立了包銀消費金融公司,設立了小企業金融服務中心,發起設立了29家村鎮銀行;機構遍布全國16個省、市、自治區。

包商銀行董事長為李鎮西,黨委書記、監事長為李獻平,副董事長金巖,副董事長、行長王慧萍。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“愉見財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!